中心思想

工商一体化龙头,多重催化驱动业绩增长

上海医药作为一家工商一体化的大型综合型龙头企业,其基本盘稳固,并通过资产结构优化有望释放业绩增量。公司在医药商业领域拥有全国领先地位,尤其在高毛利的CSO(合同销售组织)业务方面展现出强劲的增长潜力,预计将快速提升利润贡献占比。同时,其工业板块在化药和中药领域实力雄厚,创新药研发管线逐步进入收获期,为未来发展提供持续动力。

管理层改革深化,降本增效释放经营活力

公司管理层换届完成,引入外部监督管理机制,深化了体制机制改革。新管理层积极推动降本增效措施,包括销售平台整合和研发项目优化,预计将不断提升公司经营活力并逐步释放业绩。中邮证券首次覆盖给予“买入”评级,预测公司2024-2026年归母净利润将实现稳健增长,显示出对公司未来发展的积极预期。

主要内容

管理层换届与经营优化:激发企业内生动力

上海医药作为一家历史悠久、工商一体化的大型综合型龙头企业,自1994年A股上市、2011年港股上市以来,通过一系列战略性收购(如科园信海、康德乐)和混改协同(与云南白药),奠定了其在医药商业领域的领先地位,并开启了发展新篇章。公司隶属于上海市国资委,股权结构稳定,其中上实集团和云南白药是主要股东,分别持股17.01%和17.97%。这种稳定的股权结构为公司的长期发展提供了坚实基础。

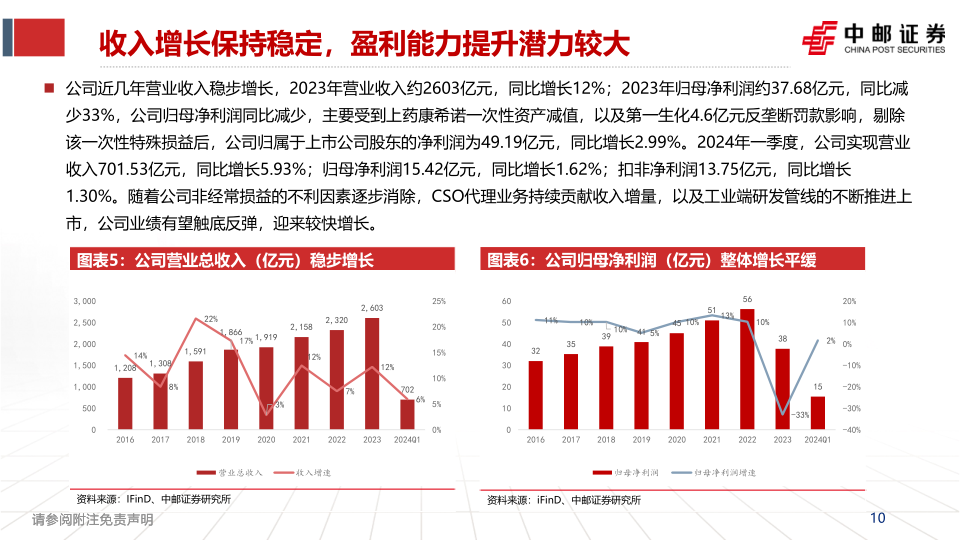

2024年3月,公司管理层完成换届,杨秋华出任董事长,并引入云南白药高管参与管理,进一步深化了体制机制改革。新管理层上任后,积极推动降本增效工作,例如对销售平台进行南北融合,缩减收益不明显的研发项目,有效降低了各项费用。这些举措有望不断提升公司经营活力,并逐步释放业绩。从财务数据来看,公司营业收入保持稳步增长,2023年达到约2603亿元,同比增长12%。尽管2023年归母净利润因一次性资产减值和反垄断罚款影响同比减少33%,但剔除这些非经常性损益后,归母净利润同比增长2.99%,显示出公司核心业务的稳健性。2024年一季度,公司营业收入和归母净利润均实现同比增长,预示着业绩有望触底反弹。此外,公司销售费用率从2018年的7%持续下降至2024年Q1的5%,反映出销售结构整合和降本增效的成效。公司整体毛利率和净利率保持稳定,经营状态良好。在业务板块贡献方面,商业板块贡献了约90%的营业总收入,而工业板块虽然收入占比约10%,但凭借较高的毛利率,贡献了公司约35%-40%的净利润。

商业板块:CSO业务驱动高毛利增长,巩固市场领先地位

上海医药在医药商业领域拥有稳固的龙头地位,是沪港两地上市的大型医药产业集团,主营业务医药工业、医药商业均居国内领先地位。2023年,公司在美国《制药经理人》公布的全球制药企业50强中位列第41位。在商务部《2022年药品流通行业运行统计分析报告》中,公司位列全国药品批发企业百强第2位。其工业板块在米内网发布的2022年度中国化药企业TOP10中位列前三,同时也是2022年度中国BigPharma企业创新力的TOP10企业。这种强劲的业务实力和工商一体化的优势,为公司稳健发展奠定了基础。

公司持续进行商业模式转型升级,从传统的药品分销向提供综合医药供应链服务的创新型企业转变。其分销网络已覆盖全国31个省区市,直接覆盖25个省、直辖市及自治区,服务各类医疗机构超过3.2万家。零售网络分布在全国16个省区市,零售药房总数超过2000家。2023年,公司医药商业实现销售收入2340.38亿元,同比增长14.04%,其中分销业务收入2337.6亿元,同比增长13.62%,零售业务收入91.11亿元,同比增长10.25%。在药品批发市场集中度不断提升的背景下,作为全国排名第二的药品批发巨头,上海医药有望获得更多发展机遇。2019年至2022年,行业前四强企业的市场份额从41%增长至45.5%,显示出明显的集中度提升趋势。

在进口代理业务方面,公司通过收购康德乐成功布局,年进口总代品种逐年增长。2023年,公司成功引入29个进口总代理品种,包括K药等重磅产品。疫苗代理业务收入稳步增长,2023年达到约52亿元人民币,同比增长19%,并与辉瑞签订了13价肺炎球菌多糖结合疫苗(沛儿13)的合约销售协议。2024年Q1,进口疫苗终端推广团队已壮大至720余人。

CSO业务是公司商业板块的重要增长点。早在2016年,公司就与拜耳合作探索CSO业务模式,合作规模已突破10亿元。2023年,公司药品CSO合约推广业务实现销售金额约29亿元,同比增幅约50%。2024年Q1,该业务销售金额约17亿元,同比增幅约128%,合约产品数量超60个,团队成员1608人。2023年末,公司与赛诺菲达成合约销售战略合作,涉及重点疾病领域20多个产品,合约规模超50亿。CSO业务毛利率预计超20%,远高于传统配送业务(约6-8%)和总代业务(约10-15%),其利润贡献占比有望快速提升。此外,公司积极拓展器械、医美、健康食品等非药业务。2020-2023年,公司器械大健康业务收入从193亿元增长至363亿元,复合增速达23%,医美业务也实现快速增长。

工业板块:研发投入持续增长,创新与中药双轮驱动

上海医药的工业板块经过多年布局,正逐步进入收获期。尽管2023年工业板块销售收入262.57亿元,同比减少1.87%(主要受重点产品降价影响),2024年Q1工业销售收入69.44亿元,同比减少10.98%,但公司持续加大研发投入。近几年,公司研发投入持续在25亿元以上,在A股上市公司中排名靠前。2023年研发总投入26.02亿元,占工业销售收入的9.91%,显示出公司对创新驱动发展的坚定决心。

公司工业板块拥有六十个重点品种,贡献主要收入。2023年,60个重点品种销售额约150亿元。过亿品种数量逐年上升,从2015年的24个翻倍至2023年的48个,覆盖心血管、消化系统、免疫代谢、全身抗感染、精神神经和抗肿瘤等广泛领域。今年以来,公司多款产品获批生产,进一步丰富了产品线。

中药领域是公司工业板块的亮点。2023年中药收入达到98.17亿元,同比增长10.30%。公司旗下雷允上、国风、青春宝、好护士、胡庆余堂、厦门中药厂以及和黄药业7家企业荣获“2023年中成药工业百强企业”。公司拥有“鼎炉”、“神象”、“雷氏”、“龙虎”、“宏仁堂”、“余天成”六个中华老字号品牌,品牌优势突出。2023年,公司通过提升终端覆盖、优化商业布局、开发海外市场等方式,快速提升生脉饮、胃复春、六神丸等过亿品种销售收入,平均增速超40%。目前中药有16个过亿品种。公司与云南白药的战略合作在中药领域形成强有力协同,预计在OTC渠道业务、大健康业务、中药资源和开发体系、医药商业等方面带来显著的业务增量和成本效益。

在化药品种方面,部分过亿品种如胰蛋白酶、双歧三联杆菌、粘菌素和尤瑞克林保持较快增长。同时,公司创新药管线布局持续推进,已有安柯瑞(重组人5型腺病毒)、凯力康(尤瑞克林)、培菲康(双歧杆菌三联活菌)3款创新药和兰索拉唑碳酸氢钠1款改良型新药上市。另有68项新药管线在临床研究中后期,其中创新药55项,改良型新药13项。有3项已提交preNDA或上市申请,4项处于关键性研究或临床III期阶段。重点创新药包括引进的P-CAB药物X842(有望打破抑酸市场PPI垄断)、自主研发的高血压新药I001(NDA已获受理),以及有望成为全球首个治疗渐冻症的中药品种SRD4610。

公司在研发策略上进行调整,终止了I101、B002、B003、B001、I022等多款收益不明显、处于早期临床阶段的项目,累计研发投入约4.37亿元。此举有助于公司聚焦优势项目,集中精力于关键性产品,节约研发资源,从而释放业绩活力。此外,公司积极构建“自主研发+并购引进+孵化培育”开放多元的创新体系,与高校、医院、科研院所加强合作,例如与中科院、张江集团等共同组建上海生物医药前沿产业创新中心,与中国药科大学共建“创新药物研究院”,并与香港科技园合力打造沪港联合创新孵化器,多维度增强研发实力。

盈利预测与风险提示:稳健增长预期与潜在挑战

中邮证券对上海医药的盈利能力持乐观态度。预计公司2024-2026年将实现归母净利润分别为53.07亿元、58.52亿元和64.40亿元,对应EPS分别为1.43元、1.58元和1.74元。当前股价对应的PE分别为13.56倍、12.30倍和11.18倍。基于对公司工商一体化优势、CSO业务增量、工业板块创新药和中药的持续发展以及管理层改革带来的降本增效的综合判断,中邮证券首次覆盖给予“买入”评级。

然而,报告也提示了潜在风险,主要包括研发进度不及预期和合作进展不及预期。研发是医药企业持续增长的核心动力,任何研发项目在临床试验、审批或上市过程中遇到延误或失败,都可能对公司业绩产生不利影响。同时,公司与国内外众多合作伙伴的战略合作,其进展和效果也可能存在不确定性,若合作未能达到预期,可能影响公司业务拓展和市场竞争力。投资者在做出投资决策时,需充分考虑这些风险因素。

总结

上海医药作为一家领先的工商一体化医药龙头企业,凭借其稳固的商业基本盘、不断优化的资产结构以及深化改革的管理层,正迎来新的发展机遇。公司在医药商业领域通过CSO业务的快速扩张和高毛利贡献,以及在进口代理和非药业务上的多元化布局,持续巩固其市场领先地位。工业板块则通过持续的研发投入、丰富的产品管线(包括化药和中药)以及与云南白药的战略协同,逐步进入创新成果的收获期。尽管面临研发和合作进展的潜在风险,但公司通过聚焦优势项目、优化资源配置,展现出强劲的内生增长动力。中邮证券给予“买入”评级,反映了市场对其未来业绩增长的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用