凯莱英(002821)

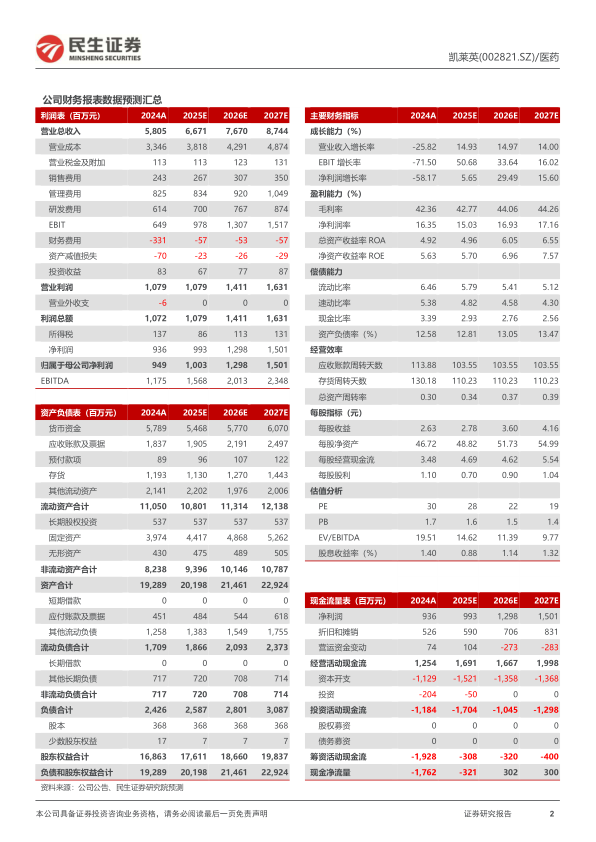

事件:2025年3月29日,凯莱英发布2024年年报业绩。2024年公司实现营业收入58.05亿元,同比下降25.82%,剔除上年同期大订单影响后营业收入同比增长7.40%;归母净利润9.48亿元,同比下降58.17%;扣非净利润8.50亿元,同比下降59.63%。单季度看,公司Q4实现收入16.64亿元,同比上升15.41%;归母净利润2.39亿元,同比上升306.51%;扣非净利润1.86亿元,同比上升171.45%。

盈利能力同比改善明显,环比略有波动。单季度来看,公司2024年Q4毛利率39.26%,同比+1.23pcts,环比-7.06pcts,净利率14.34%,同比+10.27pcts,环比-0.30pcts,主要系费用率得到进一步优化。从费用端来看,研发费用率7.83%,同比-5.67pcts,环比-2.94pcts,另外销售费用率4.58%,同比+0.59pcts,环比+0.09pcts,管理费用率17.43%,同比+1.69pcts,环比+5.44pcts。

小分子CDMO业务持续向上,商业化订单充足。2024年,公司小分子业务在行业持续面临挑战的情况下,依托研发平台和行业一流的运营管理及质量体系,以及良好的交付记录,实现收入45.71亿元,剔除大订单影响后同比增长8.85%。通过持续的提升运营效率和成本控制,小分子业务实现毛利率47.95%。报告期交付商业化项目48个,新增商业化项目8个,实现收入28.04亿元,剔除大订单影响后同比增长4.16%;交付临床阶段项目456个,其中临床III期项目73个,实现收入17.67亿元,同比增长17.23%。根据在手订单预计2025年小分子验证批阶段(PPQ)项目达12个,已形成了充足的商业化订单储备,为业绩长期稳健增长提供有力保障。

新兴业务毛利率有所改善,收入趋势向上。新兴业务板块实现收入12.26亿元,同比增长2.25%。受国内市场持续低迷、部分业务仍处于产能爬坡期等因素影响,新兴业务毛利率为21.67%,随着产能利用率的持续提升,2024年下半年毛利率已呈现向好的趋势。截至2025年3月29日,根据在手订单预计2025年新兴业务验证批阶段(PPQ)项目达13个,形成了充足的商业化订单储备,为业绩长期稳健增长提供有力保障。

投资建议:凯莱英小分子CDMO业务和新兴业务双轮驱动,未来将加快海外产能布局。我们预计2025-2027年公司营业收入分别为66.71/76.70/87.44亿元,同比增长14.9%/15.0%/14.0%,归母净利润分别为10.03/12.98/15.01亿元,对应PE分别为28/22/19倍,维持“推荐”评级。

风险提示:下游需求风险、项目运营风险、核心技术人员流失风险、政策变化风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用