上海医药(601607)

事件

2023年2月20日,公司公告,由全资子公司上药信谊开发的新型抑酸剂X842上市许可获国家药品监督管理局受理。

点评

创新元年伊始,X842上市申请获得受理。(1)X842(信诺拉生酯胶囊)是新一代钾离子竞争性酸阻断剂(P-CAB)药物,可抑制胃酸分泌,拟用于反流性食管炎的治疗,具有起效迅速、抑酸作用强且持久、不良反应少的优点。(2)X842是公司与贵州生诺于2021年10月合作开发的候选药品,公司当时以不超过6.9亿元的交易金额取得了X842原料药和制剂在中国区域的独家委托生产海外所有适应症的工业销售权。(3)胃食管反流病的首选药物是传统质子泵抑制剂(PPI)或者P-CAB药物,PPI类药物在2022年的中国销售额高达127.4亿元,但接受PPI治疗的患者中有40%的人无法得到有效缓解。中国现共有3款获批的P-CAB药物,分别为来自武田的富马酸伏诺拉生片、罗欣药业的替戈拉生片和柯菲平的盐酸凯普拉生片,在研进度靠前的还有扬子江与韩国Daewoong Pharmaceutical合作开发的Fexuprazan,已完成反流性食管炎3期临床。根据PDB数据,2022年Q1-Q3富马酸伏诺拉生片销售金额为1.09亿元,替戈拉生片销售金额为5100万元。富马酸伏诺拉生片、替戈拉生片已经纳入2022年国家乙类医保目录。

主营业务结构优化,工业端逐步发力。公司是工业、商业皆处头部的全产业链医药龙头,商业营收:工业营收约为9:1,商业毛利:工业毛利约为1:1。高研发投入持续,创新药有望逐步兑现。公司近年来一直保持研发高投入,研发投入费用在A股排名前5,2021年研发投入高达25亿元。预计从2023年开始,公司每年将有1-2个创新药品种提交上市。我们认为,随着疫后复苏、创新药销售的占比提升,工业端的利润贡献有望超过商业。

盈利预测、估值与评级

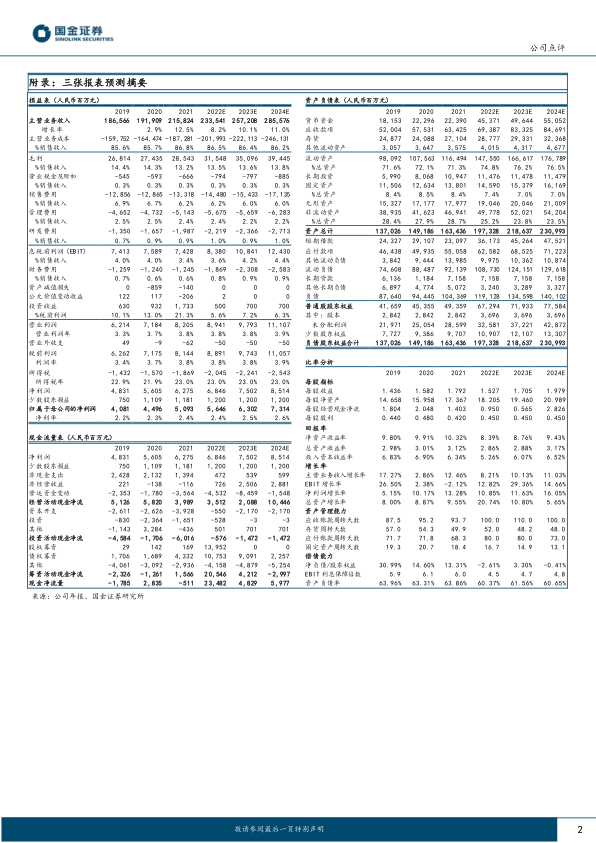

我们维持盈利预测,预计2022/23/24年实现营收2335/2572/2856亿元,同比增加8.21%/10.13%/11.03%;归母净利润56.46/63.02/73.14亿元,同比增加10.85%/11.63%/16.05%。当前股价对应2022/23/24年12/11/10XPE,维持“买入”评级。

风险提示

新药研发失败、商誉减值以及战略合作不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用