中心思想

核心竞争力与战略转型

华福证券的报告指出,上海医药作为中国领先的工商一体化医药集团,正通过持续的战略转型和管理层换届,积极释放其经营潜力。公司在医药商业领域稳居全国第二,并通过拓展CSO(合同销售组织)、进口创新药、进口疫苗以及器械大健康等创新业态,持续巩固其市场地位并驱动业绩增长。在医药工业领域,上海医药坚定执行创新转型战略,加大研发投入,其丰富的创新药管线正逐步迈向商业化兑现阶段,同时,公司深厚的中药资源和“大品种”培育战略也为工业板块提供了持续增长动力。

新业态驱动增长与盈利展望

报告强调,上海医药的创新业态逻辑正在持续兑现,尤其是在商业板块,CSO业务的显著增长和与国际大药企的深度合作,以及进口创新药和疫苗业务的扩张,共同构成了其强劲的增长引擎。工业板块的创新药管线,如I001和X842,有望在近期迎来商业化拐点,为公司带来新的利润增长点。尽管2023年净利润受一次性因素影响有所波动,但报告预测公司未来三年(2024-2026年)将实现稳健的收入增长和显著的归母净利润增长,并首次给予“买入”评级,认为其估值溢价合理,业绩增长确定性较强。

主要内容

集团概况与管理层焕新

上海医药是中国大型医药集团,2023年营业收入达2603亿元,位列《财富》世界500强和全球制药企业50强,综合实力位居中国医药企业前三。公司主营业务涵盖医药工业与商业,形成了全面的产业链布局。在商业领域,公司是国内第二大全国性医药流通企业,分销网络覆盖全国31个省、直辖市及自治区,直接覆盖超过3.2万家医疗机构和2000多家零售药房。在工业领域,公司生产近700个中药和化药品种,2023年销售过亿品种达48个。公司正积极从普通仿制药企向科技创新驱动的研发型企业转型,目前拥有55项创新药管线,其中3项已提交pre-NDA或上市申请。公司股权结构清晰,上海国资委为控股股东,2022年引入云南白药作为战略投资者。2023年至2024年3月,公司核心管理层顺利完成董监高班子换届,总裁、执行总裁和董事长均已就任,预计在新管理层带领下,公司将持续改革,释放经营潜力。

稳健的财务表现与业务结构

从2018年至2023年,上海医药的营业收入从1591亿元增长至2603亿元,年复合增速达10.3%,收入增长保持稳健。2024年第一季度,公司实现营业收入702亿元,同比增长5.9%。归母净利润在2018年至2022年间从38.8亿元增至56.2亿元,年复合增速9.7%。2023年归母净利润受上药康希诺减值和第一生化行政罚款等一次性特殊损益影响有所下滑,但剔除后实现归母净利润49.2亿元,同比增长2.99%。2024年第一季度,归母净利润为15.4亿元,同比增长1.6%,业绩维持稳健增长。

在业务结构方面,医药商业业务贡献了公司绝大部分收入和过半利润。2023年,医药商业业务收入占比从2018年的88%提升至90%,贡献了56%的归母净利润(33.5亿元);医药工业业务收入占比略降至10%,贡献了35%的归母净利润(21.2亿元)。公司整体毛利率从2018年的14.2%下降至2023年的11.4%,主要受毛利率较低的医药商业业务占比提升以及集采等因素影响导致商业业务毛利率下降(从7.0%降至6.3%)。然而,公司整体净利率在2.5-3.0%之间保持平稳(剔除2023年一次性损益影响)。公司费用率控制得当,从2018年的10.95%下降至2024年第一季度的7.91%,其中研发费用率从0.67%提升至0.71%。此外,公司2023年资产负债率为62.11%,低于同行平均64%,现金循环周期为79天,明显低于同行平均的87天,显示出公司在上下游更强的议价能力和现金回款能力。

医药流通市场格局与公司地位

中国医药流通行业规模持续稳健增长,2022年全国医药流通行业规模达到27516亿元,扣除不可比因素后同比增长6.0%,2017年至2022年复合年均增长率为6.6%。从销售渠道看,2022年对终端销售额为19691亿元,占比71%,其中对医疗机构销售额占比49%,对零售和居民终端销售额占比22%。受“两票制”和“带量采购”等政策影响,行业集中度持续提升。2020年至2022年,流通行业前百强公司市占率从73.7%提升至75.2%,前4强公司市占率从42.6%提升至45.5%。上海医药作为全国流通巨头,2022年市占率约为11%,仅次于国药集团,稳居行业第二,并有望持续受益于行业集中度的提升。

商业板块增长驱动与创新模式

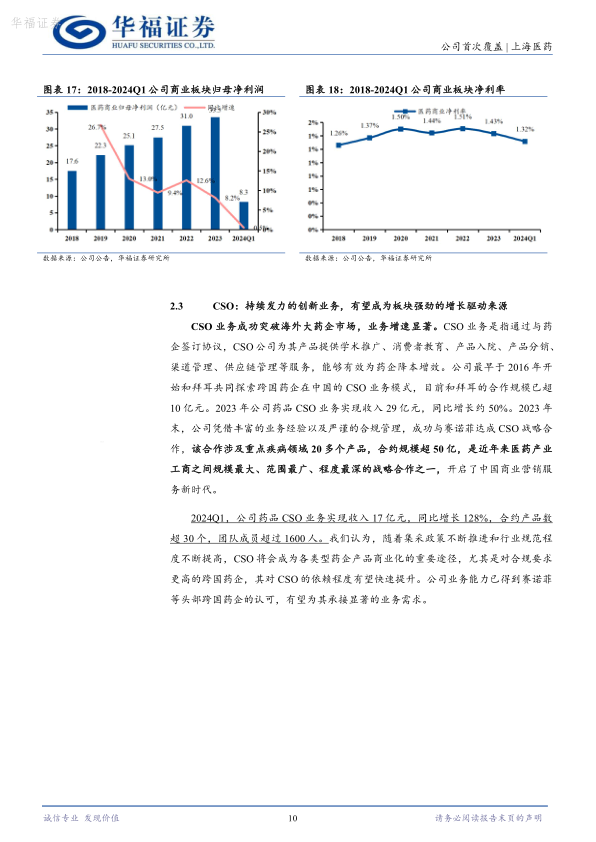

上海医药的医药商业收入增长稳健,从2015年的937亿元增至2023年的2338亿元,复合年均增长率达12.1%。2024年第一季度,商业收入实现632亿元,同比增长8.2%。商业板块的归母净利润也从2018年的17.6亿元增至2023年的33.5亿元,复合年均增长率13.8%,净利率从1.26%提升至1.43%。2023年,公司顺利完成商业板块“南北融合”(上药控股和上药科园)整合项目,旨在通过“组织一体、业务一体、管理一体”提升内部运营效率和盈利能力,并计划从2024年起在江苏、浙江、安徽等省份打造省级品牌。

CSO业务作为公司持续发力的创新业务,正成为商业板块强劲的增长驱动来源。公司自2016年起与拜耳合作探索CSO模式,目前合作规模已超10亿元。2023年,公司药品CSO业务实现收入29亿元,同比增长约50%。同年,公司与赛诺菲达成战略合作,涉及20多个重点疾病领域产品,合约规模超50亿元,开启了中国商业营销服务新时代。2024年第一季度,CSO业务收入达17亿元,同比增长128%,合约产品数超30个,团队成员超过1600人。随着行业规范化程度提高,CSO业务有望持续快速增长。

此外,公司加速商业创新业态发展,进口创新药、进口疫苗和非药业务持续扩张。在进口创新药领域,公司在并购康德乐后成为全国最大的进口总代理商和总分销商,每年引进的进口总代品种均不低于15个。进口疫苗业务收入从2018年的15.4亿元增至2023年的52亿元,复合年均增长率27.6%,公司通过扩大终端推广团队(2024年第一季度团队人数增至720人)提升盈利能力。器械大健康业务(包括器械、医美、健康食品等)收入从2020年的193亿元增至2023年的363亿元,复合年均增长率23.4%,占商业收入比例从11.5%提升至15.5%,其中医美业务成为新的增长点,如“菲塑美®”已成功准入300家头部医美机构。

工业板块核心优势与研发投入

上海医药工业板块综合实力突出,2023年排名全球制药企业50强第41位,中国医药化药企业百强第3位,中国医药研发产品线最佳25强第5位。公司在国内外建有药品生产基地,常年生产约700个药品品种,20多种剂型。工业业务收入从2015年的118.2亿元增至2023年的262.6亿元,复合年均增长率10.5%。2024年第一季度,工业收入为69.4亿元,同比下滑11%,主要受短期因素影响。工业业务盈利能力整体平稳,归母净利润从2018年的16.67亿元增至2023年的21.16亿元,复合年均增长率4.9%,净利率维持在8.1%左右。公司聚焦大品种和重点领域,销售过亿品种数量从2018年的31个增至2023年的48个。2023年,60个重点品种收入达149.4亿元,占工业收入的56.9%。公司重点关注心血管、消化系统、免疫代谢、全身抗感染、精神神经和抗肿瘤等治疗领域。

创新管线进展与中药战略

上海医药坚定执行创新转型战略,持续加大研发投入。2018年至2023年,研发投入从13.9亿元增至26亿元,复合年均增长率13.4%,占工业收入比例从7.1%提升至9.9%。研发人员数量从1020人增至1666人。公司的研发管线即将进入商业化兑现阶段。截至2023年末,已有安柯瑞、凯力康、培菲康3款创新药和兰索拉唑碳酸氢钠1款改良型新药上市。此外,公司拥有68项新药管线处于临床批件申请、后续临床研究或研究者发起临床研究(IIT)阶段,其中55项为创新药(含3项美国临床II期),13项为改良型新药。在创新药管线中,已有3项提交pre-NDA或上市申请,4项处于关键性研究或临床III期阶段。

重点创新药包括:I001片(SPH3127),一种新型口服非肽类小分子肾素抑制剂,其高血压适应症的NDA上市申请已于2023年6月获受理,初步统计结果显示主要终点已达到,有望为中国234.6亿元的降血压用药市场提供新选择;X842,一种新型钾离子竞争性酸阻断剂(P-CAB)口服新药,其反流性食管炎适应症的NDA上市申请已于2023年2月获受理,有望打破传统PPI类药物在胃食管反流病市场的垄断,该市场2023年销售额达115亿元(其中P-CAB约6.8亿元)。为优化研发效率和经营效率,公司在2024年终止了7个早期研发项目,累计研发投入4.37亿元,以更合理配置研发资源,聚焦优势项目。

在中药领域,上海医药资源深厚,旗下拥有8家主要直管中药企业和6个中华老字号品牌(雷氏、龙虎、宏仁堂、余天成、鼎炉、神象)。2023年,公司中药板块实现收入98.17亿元,同比增长10.3%,占工业板块收入的37.4%。公司持续推进中药大品种培育战略,通过提升终端覆盖、优化商业布局、开发海外市场等方式,大幅提升生脉饮、胃复春、六神丸等过亿品种的销售收入,平均增速超40%,并成功恢复了苏合香丸等休眠产品的销售。

财务预测与估值分析

华福证券预计上海医药2024-2026年收入分别为2898亿元、3205亿元和3513亿元,同比增长11.3%、10.6%和9.6%。归母净利润分别为52.4亿元、58.4亿元和65.4亿元,分别同比增长39%、12%和12%。对应当前PE分别为13.6倍、12倍和11倍。报告选取了医药商业和医药工业板块的可比公司进行估值分析,认为上海医药的估值高于可比公司平均水平,但考虑到公司创新业态逻辑持续兑现,业绩增长确定性较强,估值溢价合理。

主要经营风险

报告提示了公司面临的主要风险:

- 研发风险:创新药研发周期长、投入大,进展和审批结果存在不确定性,可能出现研发进度或临床试验结果不及预期的风险。

- 应收账款风险:公立医院综合改革、部队医疗改革、分级诊疗等政策可能导致医疗终端货款回笼周期延长,增加公司资金成本和压力。

- 行业政策风险:带量采购、“两票制”等政策对医药批发业务盈利能力影响较大,若政策大幅收紧,相关业务可能受到较大冲击,影响整体经营。

总结

上海医药作为中国医药行业的工商一体化龙头企业,正处于关键的转型升级阶段。公司凭借其强大的全国性医药流通网络和深厚的工业制造基础,在行业集中度持续提升的背景下,展现出显著的竞争优势。通过积极拓展CSO、进口创新药、进口疫苗以及器械大健康等创新商业业态,公司商业板块的增长动能强劲。同时,工业板块在加大研发投入后,多个创新药管线即将迎来商业化兑现,结合其中药大品种培育战略,为公司未来业绩增长提供了坚实支撑。尽管面临研发、应收账款和行业政策等风险,但新管理层的到位和持续的改革措施有望进一步释放经营潜力。华福证券基于对公司创新业态逻辑持续兑现和业绩增长确定性的判断,首次覆盖并给予“买入”评级,认为其当前估值溢价合理。

微信扫一扫-立即使用

微信扫一扫-立即使用