上海医药(601607)

业绩简评

2023年10月27日,公司发布三季报,1~3Q23营收、归母和扣非归母净利润分别为1975.08、37.97和33.04亿元,同比增长13.11%、-21.13%和-10.64%;3Q23单季度,此三项分别为649.16、11.87和11.05亿元,同比增长3.2%、6.14%和8.66%。业绩符合预期。

经营分析

剔除一次性特殊损益影响后,公司归母净利润同比增长8.57%。(1)由于上年同期青春宝搬迁收益以及上药康希诺计提资产减值准备影响,前三季度公司归母净利润37.97亿元,剔除一次性损益后归母净利润42.65亿,同比增长8.57%。(2)前三季度工业贡献利润18.13亿(+9.72%),商业贡献利润26.26亿(+8.8%),剔除上药康希诺影响后参股企业贡献利润4.61亿(-3.54%)。

单季新增3项新药管线,持续推进中药大品种。(1)三季度公司新增3项新药管线;其中2项为创新药,包括口服微生态活菌制剂WST04拟用于治疗晚期恶性实体瘤,新药临床(IND)申请于9月获受理;免疫调节剂I035拟用于抑制肠道的炎症反应和增强肠道的免疫调节,IND申请于9月获受理。另外新增2个一致性评价品种。(2)截至三季度末,公司已有I001片、X842和B019这3项新药提交上市申请,累计得获批一致性评价的产品累计增加到55个品种。(3)中药六大品种养心氏片、瘀血痹胶囊、冠心宁片、八宝丹、胃复春、银杏酮酯的循证医学研究持续推进,病例入组数进一步增加。其中前三季度中药营收74.72亿元同比增长16.51%。

打造创新药服务平台,上药云健康完成5亿C轮融资。(1)公司升级医药流通供应链板块,为全球医药企业创新产品提供涵盖上市前合作、进出口服务、全国流通、创新增值四大领域的全供应链一站式管理服务。其中2023年前三季度,公司创新药板块销售同比增幅21%,成功签约21个进口总代品种。(2)发力“互联网+”医药商业科技领域,上药云健康近日完成5亿元C轮融资。

盈利预测、估值与评级

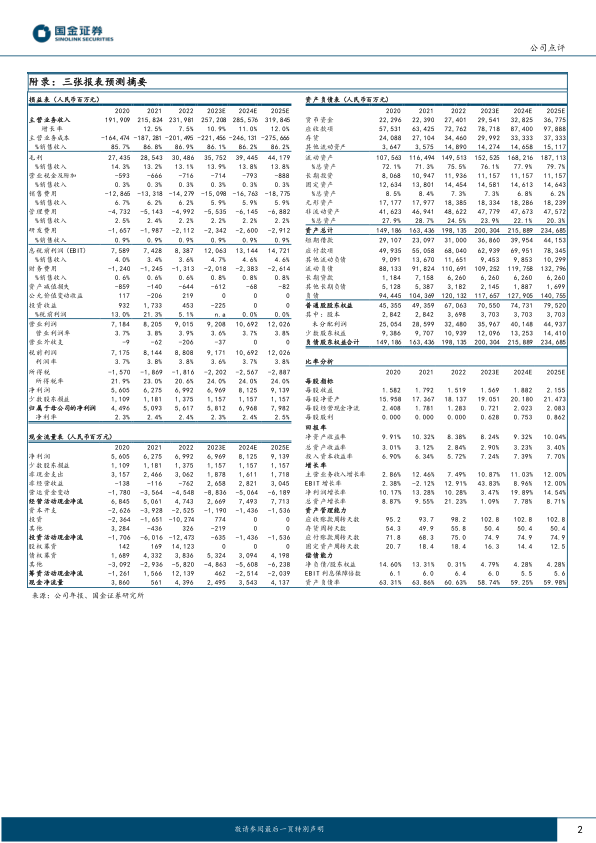

我们维持营收预测,预计公司2023/24/25年实现营收2572/2856/3198亿元,同比增长11%/11%/12%,归母净利润58/70/80亿元,同比增长3.47%/19.89%/14.54%。维持“买入”评级。

风险提示

创新药以及中药大品种推进不达预期、战略合作不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用