上海医药(601607)

投资要点:

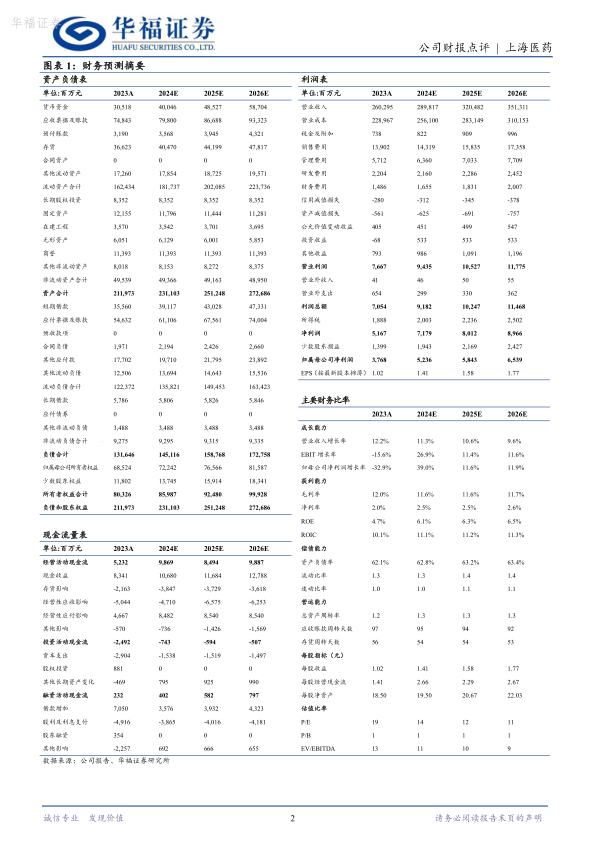

事件:公司公布24H1业绩,报告期内公司实现收入1394亿元(+5.1%),归母净利润29.4亿元(+12.7%),扣非归母净利润27亿元(+23%)。

其中Q2实现收入693亿元(+4.4%),实现归母净利润14亿元(+28%),扣非归母净利润13.3亿元(+58%),业绩整体符合预期。

商业板块增长稳健,CSO业务表现亮眼。

24Q2公司商业板块实现收入635亿元(+6.7%),实现净利润9.6亿元(+5.7%),整体增长稳健。其中CSO业务Q2实现收入23亿元(+217%),持续实现高速增长。24H1非药业务实现收入218亿元(+11.1%),实现快速增长。

工业板块收入有所承压,但盈利能力改善明显。

24Q2公司工业板块实现收入57.9亿元(-16.1%),收入下滑主要系子公司第一生化下滑所致(24H1收入-64%),24Q2工业板块实现净利润6.4亿元(+2.9%,23Q2基数还原减值等一次性损益),利润在收入承压情况下逆势增长,盈利能力改善明显。

财务分析:盈利能力和运营效率同步改善。

Q2公司实现毛利率11.75%(-0.94pct),净利率2.5%(+0.29pct),扣非净利率1.92%(+1.79pct);运营能力来看,24H1公司应收账款周转天数99.3天(相比2023年年底增加2.74天),存货周转天数52.5天(-3.39天),应付账款周转天数73.2天(-0.35天),现金周期78.7天(-0.3天),运营效率持续优化。

盈利预测与投资建议

我们维持公司盈利预测,预计公司2024-2026年收入分别为2898/3205/3513亿元,同比增长11.3%/10.6%/9.6%,归母净利润分别为52.4/58.4/65.4亿元,分别同比增长39%/12%/12%,对应当前PE分别为13.7/12/11倍。考虑到公司商业和工业板块均贡献较大的利润占比,我们分别选取医药商业板块中的重药控股、九州通、国药股份、国药一致、柳药集团,医药工业板块中的复星医药、华润三九、丽珠集团(剔除最低值和最高值白云山、恒瑞医药)作为可比公司,上海医药估值高于可比公司平均水平,考虑到公司创新业态逻辑持续兑现,业绩增长确定性较强,估值溢价合理。公司作为全国流通行业龙头之一,商业板块创新业务快速发展,工业板块创新转型持续落地,维持“买入”评级。

风险提示

研发风险、应收账款风险、行业政策风险

微信扫一扫-立即使用

微信扫一扫-立即使用