上海医药(601607)

业绩简评

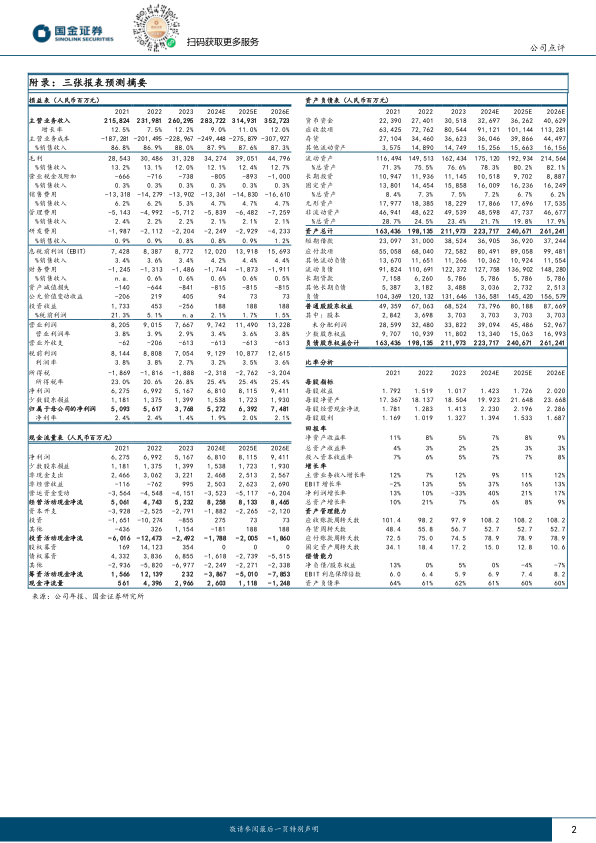

2024年8月26日,公司发布半年报,1H24营收/归母/扣非归母净利润分别为1394/29.4/27.1亿元,同比增长5.1%/12.7%/23.0%。2Q24营收/归母/扣非归母净利润分别为692.6/14.0/13.3亿元,同比增长4.36%/28.15%/57.97%。业绩符合预期。

经营分析

收入结构优化,利润率提升;创新药管线50项,中药二次开发推进中。(1)公司1H24营收近1394.13亿元,同比增长5.14%.其中,医药工业收入127.34亿元,同比下降13.37%;医药商业收入1266.79亿元,同比增长7.45%。(2)医药工业,研发投入/费用14/11亿元,同比增长15.26%/7.67%。①创新药:多项提交pre-NDA(新药上市申请)、NDA或关键性研究,自研的I001片,新一代口服非肽类小分子肾素抑制剂,一有3个适应症处于临床中后期,针对高血压适应症的NDA已获受理,处于审批阶段。②中药:公司拥有8家直管中药企业,9个中药核心品牌,1H24中药总收入51.92亿元。养心氏片、淤血痹胶囊、冠心宁片、八宝丹、胃复春胶囊及银杏酮酯等6大品种,正在推进循证医学研究等二次开发。

商业整合与创新并举,推广服务合约额近同比翻3倍。(1)进口平台与CSO(销售外包服务):1H24公司CSO合约推广业务快速增长,销售金额约40亿元,同比增幅达172%。公司进口及创新药产业服务能力提升,引入进口总代品种8个。上药控股助力进口总代新品“乐意保”(阿尔茨海默病用药,仑卡奈单抗)顺利完成商业上市,上半年成全国30个省份共计54家客户的开单。(2)非药商业:1H24,公司器械、大健康等非药业务销售约218亿,同比增长约11.12%。上半年上药控股企业共新增SPD(药品和耗材集成供应及供应链外包服务)约15个项目,并在陕西、重庆等区域实现“零”的突破。(3)信息赋能:公司旗下上海信谊微生态智能工厂入选上海市市级智能工厂名单;益生菌产品创新销售渠道,1H24实现销售1.73亿元,同比增长331%。

盈利预测、估值与评级

我们维持营收预测,预计公司2024/25/26年实现营收2837/3149/3527亿元,同比增长9%/11%/12%;归母净利润53/64/75亿元,同比增长40%/21%/17%。维持“买入”评级。

风险提示

创新药以及中药大品种推进不达预期、战略合作不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用