复星医药(600196)

结论及建议:

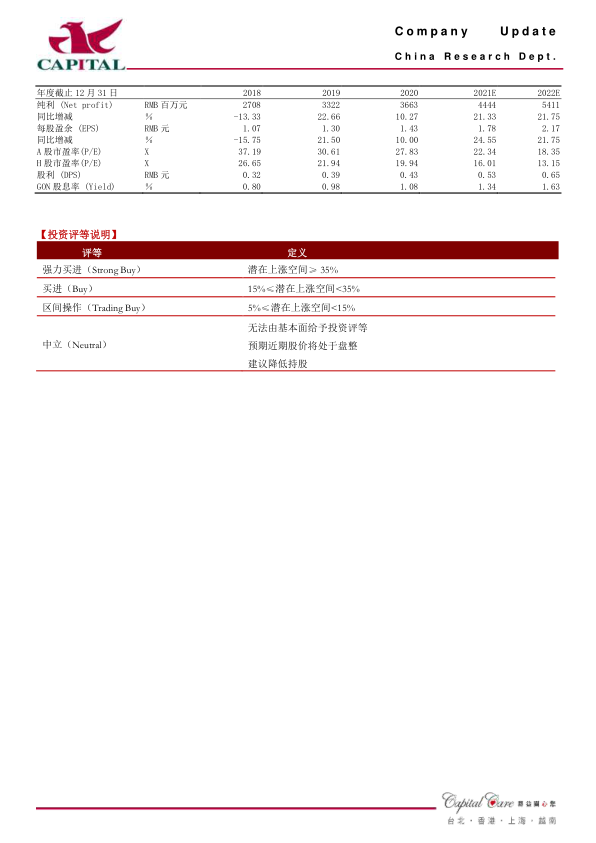

公司业绩:公司发布年报,2020年实现营收303.1亿元,YOY+6.0%,录得净利润36.6亿元,YOY+10.3%,扣非后净利润27.2亿元,YOY+21.7%,扣非后净利增速符合我们预期。分季度来看,Q4单季度实现营收82.0亿元,YOY+11.5%,录得净利润11.8亿元,YOY-6.0%,扣非后净利润6.6亿元,YOY+28.4%。公司分红预案为拟每10股分红4.3元(税前),股息率为1.1%。

创新品种上量,推动制药板块利润增长:受疫情影响,公司制药板块受到了一定影响,但随着Q2疫情逐步控制后,公司业绩稳步恢复。全年制药板块实现营收218.8亿元,YOY+0.5%,录得分部利润23.6亿元,YOY+13.6%,净利润的增长主要受益于生物类药及小分子创新药上市放量:汉利康(利妥昔单抗)2019获批上市,2020年4月提升产能后销售不断放量,2020年全年实现销售额7.5亿元(2019年1.5亿元);汉曲优(曲妥珠单抗)2020年7月和8月分别于欧洲和中国获批上市,2020年实现1.4亿销售,预计后续将持续放量;苏可欣(马来酸阿伐曲波帕片)2020年8月上市,12月纳入医保目录,实现1.4亿销售额,预计后续将不断放量。公司后续还有贝伐珠单抗以及CAR-T等产品将陆续上市,预计制药板块结构将进一步优化,利润增长将继续提速。

疫情推动器械与诊断服务业务高速增长:受益于新冠疫情对病毒检测试剂盒、负压救护车以及呼吸机等产品需求的大幅增长,2020年公司医疗器械与医学诊断业务实现营收52.2亿元,YOY+39.6%,并且由于抗疫产品毛利偏高,实现分部利润9.1亿元,同比增长83.2%。另外,合资公司直观复星的“达芬奇手术机器人”装机量和手术量从20Q2开始也有所恢复。

医疗服务受疫情影响较多,医药分销及零售业务稳健:2020年公司医疗服务业务实现营收31.7亿元,YOY+4.3%,但由于上半年疫情防控影响以及新开医疗机构前期亏损影响,分部利润为1.1亿元,YOY-45.5%,目前诊疗活动基本恢复,我们预计2021年医疗服务业务将会不断恢复。2020年国药控股实现营收4564.2亿元,YOY+7.3%,归属净利润71.9亿元,YOY+15.0%,实现稳健增长。

综合毛利率降低,期间费用率下降,净利率总体提升:公司2020年综合毛利率为55.7%,同比下降3.9个百分点,主要是疫情影响了制药及医疗服务业务的毛利率。但由于销售活动线下转线上,销售费用率同比下降6.5个百分点至27.9%,管理费用率为9.8%,同比增加0.7个百分点,研发费用率为9.2%,同比增加2.1个百分点,主要是加大了对生物药及小分子创新药的投入,财务费用率为2.4%,同比下降0.6个百分点,整体来看,期间费用率同比下降4.4个百分点,净利率同比提升0.5个百分点至12.1%。

盈利预测:展望未来,公司创新产品陆续进入收获期,收入结构将不断优化,国际化布局也为未来增长打开空间。我们预计公司2021年、2022年实现净利润44.4亿元和54.1亿元,YOY分别+21.3%、+21.8%,EPS分别为1.8元/2.2元,对应A股PE分别为22倍/18倍,对应H股PE分别为16倍/13倍,我们继续给于“买进”的投资评级。

风险提示:疫苗获批及销售不及预期,新产品研发进度不及预期,幷购企业业绩不达预期,商誉减值风险

微信扫一扫-立即使用

微信扫一扫-立即使用