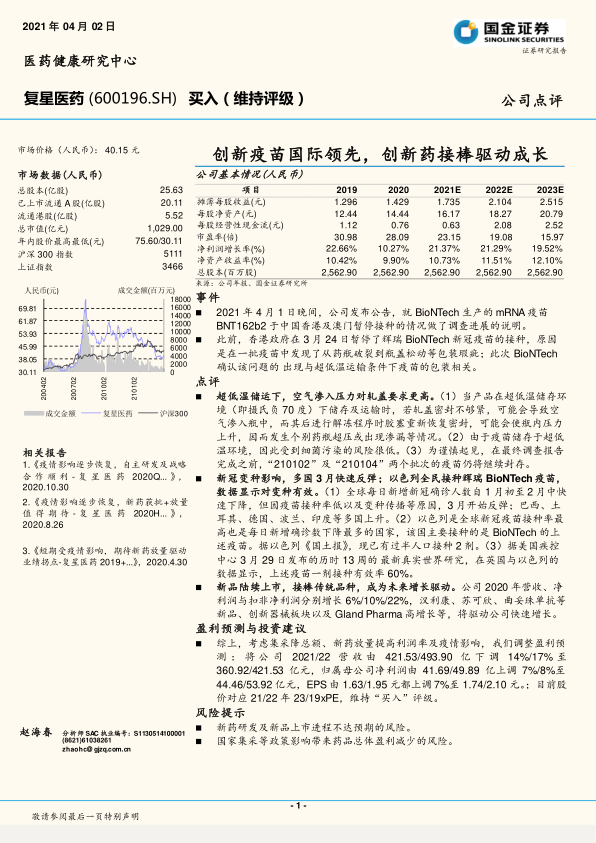

复星医药(600196)

事件

2021年4月1日晚间,公司发布公告,就BioNTech生产的mRNA疫苗BNT162b2于中国香港及澳门暂停接种的情况做了调查进展的说明。

此前,香港政府在3月24日暂停了辉瑞BioNTech新冠疫苗的接种,原因是在一批疫苗中发现了从药瓶破裂到瓶盖松动等包装瑕疵;此次BioNTech确认该问题的出现与超低温运输条件下疫苗的包装相关。

点评

超低温储运下,空气渗入压力对轧盖要求更高。(1)当产品在超低温储存环境(即摄氏负70度)下储存及运输时,若轧盖密封不够紧,可能会导致空气渗入瓶中,而其后进行解冻程序时胶塞重新恢复密封,可能会使瓶内压力上升,因而发生个别药瓶超压或出现渗漏等情况。(2)由于疫苗储存于超低温环境,因此受到细菌污染的风险很低。(3)为谨慎起见,在最终调查报告完成之前,“210102”及“210104”两个批次的疫苗仍将继续封存。

新冠变种影响,多国3月快速反弹;以色列全民接种辉瑞BioNTech疫苗,数据显示对变种有效。(1)全球每日新增新冠确诊人数自1月初至2月中快速下降,但因疫苗接种率低以及变种传播等原因,3月开始反弹;巴西、土耳其、德国、波兰、印度等多国上升。(2)以色列是全球新冠疫苗接种率最高也是每日新增确诊数下降最多的国家,该国主要接种的是BioNTech的上述疫苗。据以色列《国土报》,现已有过半人口接种2剂。(3)据美国疾控中心3月29日发布的历时13周的最新真实世界研究,在英国与以色列的数据显示,上述疫苗一剂接种有效率60%。

新品陆续上市,接棒传统品种,成为未来增长驱动。公司2020年营收、净利润与扣非净利润分别增长6%/10%/22%,汉利康、苏可欣、曲妥珠单抗等新品、创新器械板块以及GlandPharma高增长等,将驱动公司快速增长。

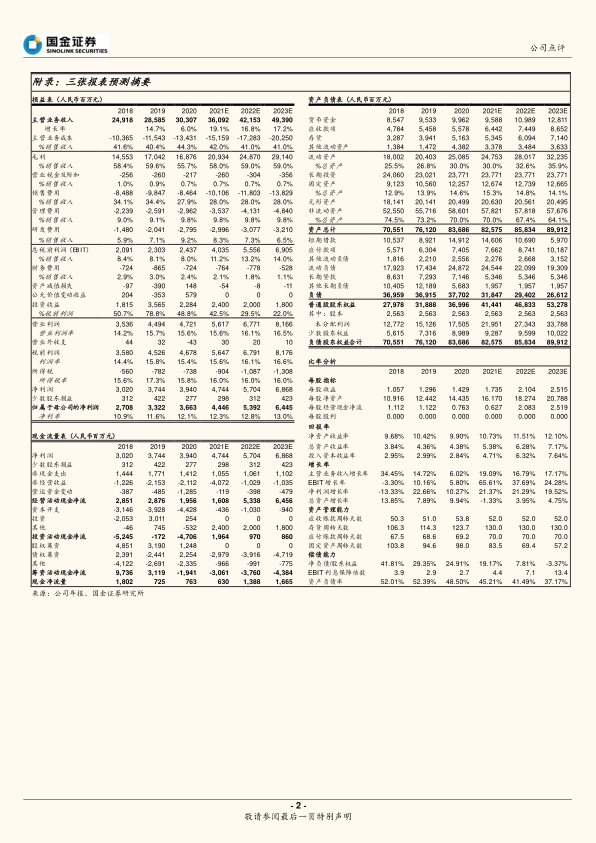

盈利预测与投资建议

综上,考虑集采降总额、新药放量提高利润率及疫情影响,我们调整盈利预测:将公司2021/22营收由421.53/493.90亿下调14%/17%至360.92/421.53亿元,归属母公司净利润由41.69/49.89亿上调7%/8%至44.46/53.92亿元,EPS由1.63/1.95元都上调7%至1.74/2.10元。;目前股价对应21/22年23/19xPE,维持“买入”评级。

风险提示

新药研发及新品上市进程不达预期的风险。

国家集采等政策影响带来药品总体盈利减少的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用