复星医药(600196)

业绩简评

2021 年 4 月 26 日,复星医药发布一季报,实现营收、归母净利润和扣非净利润分别为 80.56 亿、 8.47 亿和 6.58 亿元,同比增长 37%、 47%和 51%。业绩符合预期。

同时,公司公告,控股子公司禅城医药及复星医疗拟转让其持有的佛山禅曦全部股权与债务给豫园股份,转让总价为人民币 5.5 亿元。

经营分析

疫情后业绩复苏, 新品和次新品贡献主要增长。( 1)公司 1季度,医疗服务板块已完全走出去年同期受到的有疫情影响, 全面恢复;而非布司他、匹伐他汀等品种受集采降价影响带来的压力已经被新品与次新品快速放量增长所抵消。( 2) 我们预计,在新增产能后,仅汉利康(利妥昔单抗注射液)、苏可欣(马来酸阿伐曲泊帕片)、汉曲优(注射用曲妥珠单抗), 在 2021 年的营收将可达近三十亿元; 全年药品端增速将达 25-30%。 产品结构的优化,将使公司盈利增速更高。( 3) 器械设备端与医疗服务板块的全年业绩,与疫情相关性较大, 有待观望。

前瞻布局国际领先的 mRNA新冠疫苗, 2021 年或带来高弹性盈利空间。( 1) 公司与辉瑞 BioNTech 疫苗合作引入的新冠疫苗, 已在全球 71 国家与地区获批使用。 以色列全民接种的主要品种为辉瑞 BioNTech 疫苗,数据显示对变种有效。( 2)目前,全球疫情因疫苗接种率低以及变种传播等原因,自 3 月开始快速反弹,印度已达日新增确诊人数 35 万人的历史新高。( 3)公司若在近期成功引入辉瑞 BioNTech 疫苗在中国内地上市销售,或带来较大利润空间。

剥离房地产相关资产,聚焦医药主业;持续高研发投入, 专注创新。 公司公告,将把子公司的房地产相关资产佛山禅曦全部全部股权与债务转入给豫园股份。 同时,公司持续加大研发投入,已达年投入 40 亿元。我们认为,聚焦主业与研发高投入,将使公司产品结构日益优化,利润率快速上升。

盈利预测与投资建议

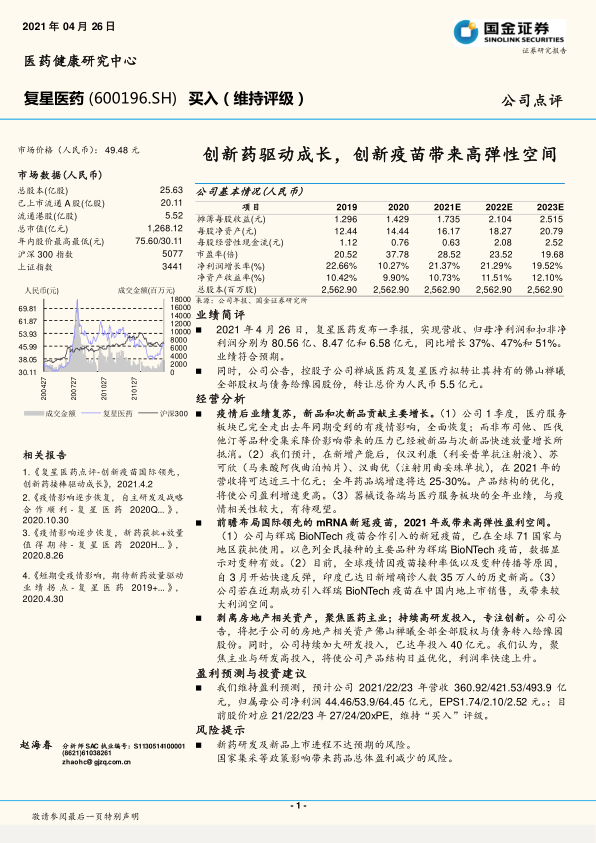

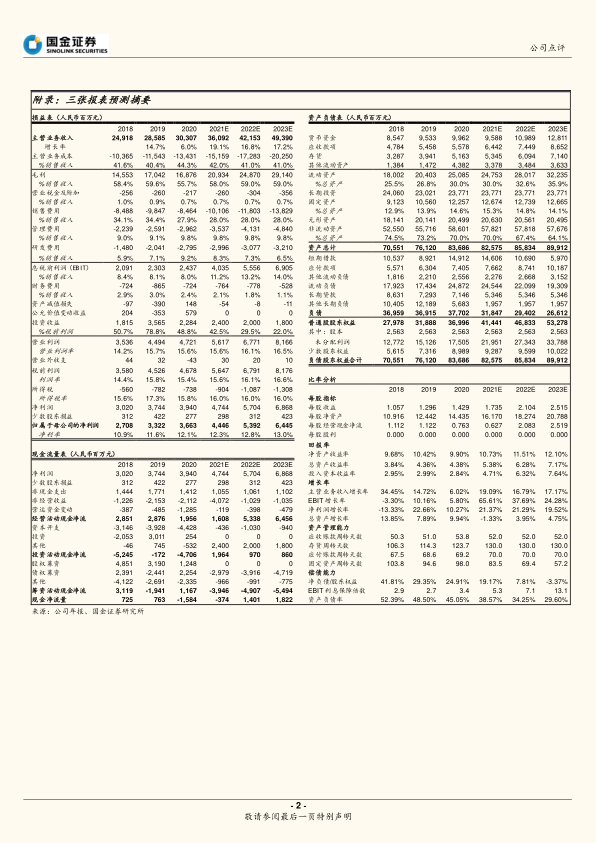

我们维持盈利预测,预计公司 2021/22/23 年营收 360.92/421.53/493.9 亿元,归属母公司净利润 44.46/53.9/64.45 亿元, EPS1.74/2.10/2.52 元。;目前股价对应 21/22/23 年 27/24/20xPE,维持“买入”评级。

风险提示

新药研发及新品上市进程不达预期的风险。

国家集采等政策影响带来药品总体盈利减少的风险

微信扫一扫-立即使用

微信扫一扫-立即使用