复星医药(600196)

业绩简评

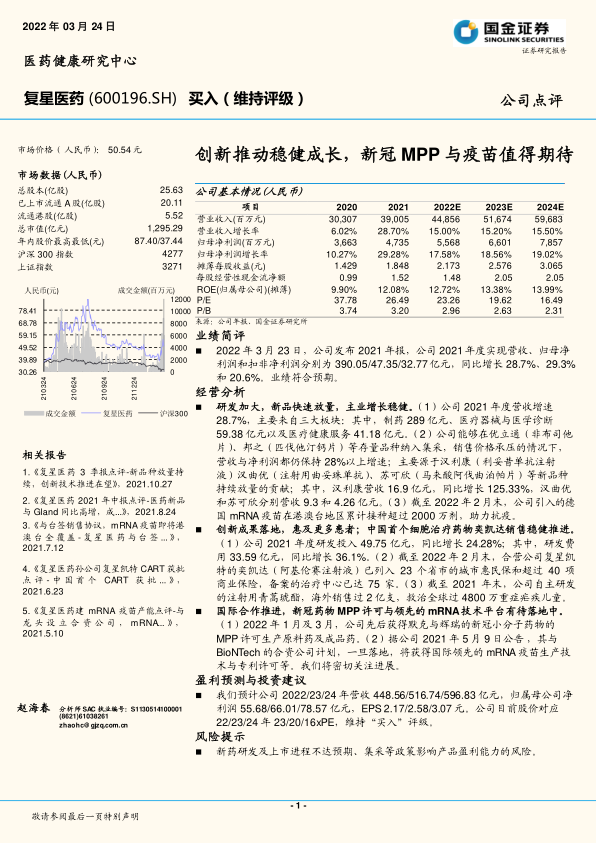

2022 年 3 月 23 日,公司发布 2021 年报,公司 2021年度实现营收、归母净利润和扣非净利润分别为 390.05/47.35/32.77 亿元,同比增长 28.7%、 29.3%和 20.6%。 业绩符合预期。

经营分析

研发加大,新品快速放量,主业增长稳健。 ( 1) 公司 2021 年度营收增速28.7%,主要来自三大板块:其中, 制药 289 亿元、 医疗器械与医学诊断59.38 亿元以及医疗健康服务 41.18 亿元。( 2)公司能够在优立通(非布司他片)、邦之(匹伐他汀钙片)等存量品种纳入集采,销售价格承压的情况下,营收与净利润都仍保持 28%以上增速;主要源于汉利康(利妥昔单抗注射液)汉曲优(注射用曲妥珠单抗)、苏可欣(马来酸阿伐曲泊帕片) 等新品种持续放量的贡献;其中,汉利康营收 16.9 亿元,同比增长 125.33%,汉曲优和苏可欣分别营收 9.3 和 4.26 亿元。 ( 3)截至 2022 年 2 月末,公司引入的德国 mRNA 疫苗在港澳台地区累计接种超过 2000 万剂,助力抗疫。

创新成果落地,惠及更多患者; 中国首个细胞治疗药物奕凯达销售稳健推进。

( 1)公司 2021 年度研发投入 49.75 亿元,同比增长 24.28%;其中,研发费用 33.59 亿元,同比增长 36.1%。 ( 2)截至 2022 年 2 月末, 合营公司复星凯特的奕凯达(阿基伦赛注射液) 已列入 23 个省市的城市惠民保和超过 40 项商业保险,备案的治疗中心已达 75 家。 ( 3)截至 2021 年末,公司自主研发的注射用青蒿琥酯,海外销售过 2 亿支,救治全球过 4800 万重症疟疾儿童。

国际合作推进,新冠药物 MPP 许可与领先的 mRNA技术平台有待落地中。

( 1) 2022 年 1 月及 3 月,公司先后获得默克与辉瑞的新冠小分子药物的MPP 许可生产原料药及成品药。( 2) 据公司 2021 年 5 月 9 日公告 ,其与BioNTech 的合资公司计划,一旦落地,将获得国际领先的 mRNA 疫苗生产技术与专利许可等。我们将密切关注进展。

盈利预测与投资建议

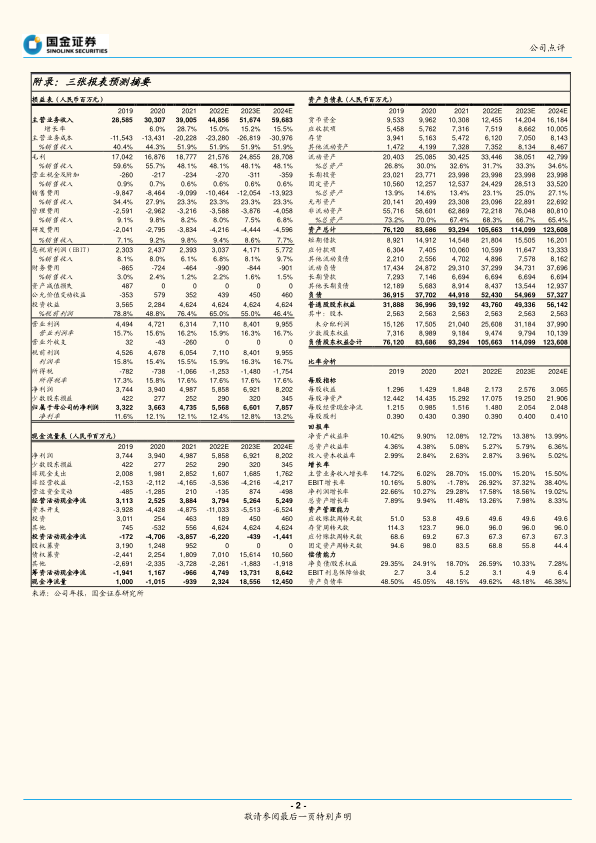

我们预计公司 2022/23/24 年营收 448.56/516.74/596.83 亿元,归属母公司净利润 55.68/66.01/78.57 亿元, EPS 2.17/2.58/3.07 元。公司目前股价对应22/23/24 年 23/20/16xPE,维持“买入”评级。

风险提示

新药研发及上市进程不达预期、 集采等政策影响产品盈利能力的风险

微信扫一扫-立即使用

微信扫一扫-立即使用