复星医药(600196)

业绩简评

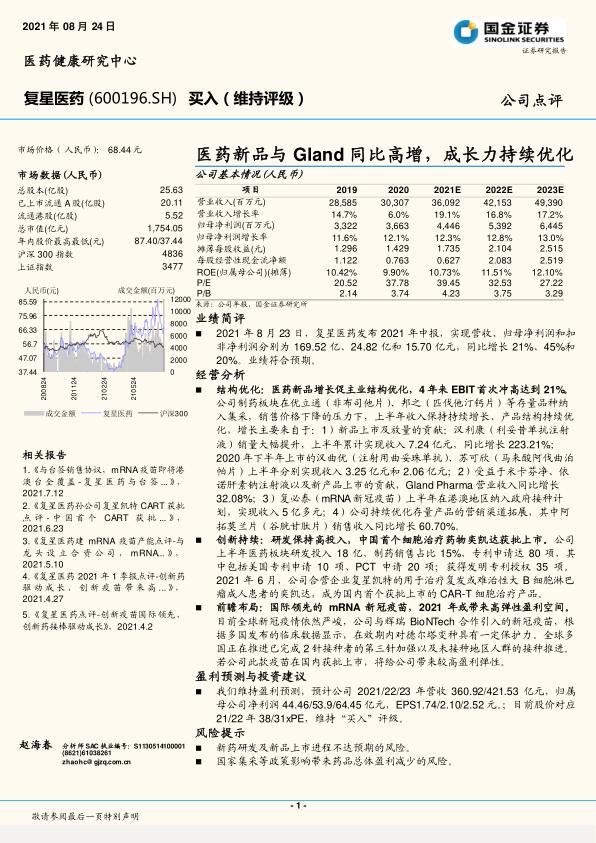

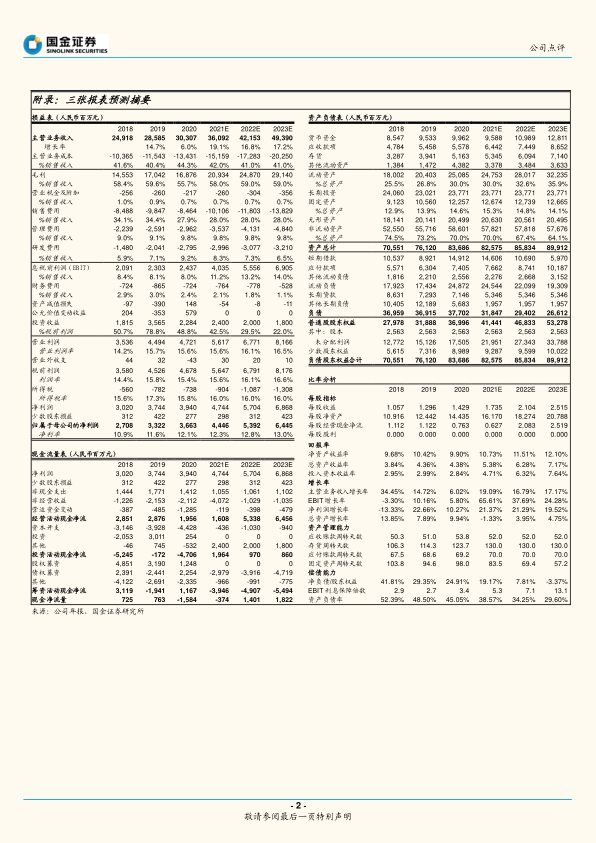

2021 年 8 月 23 日,复星医药发布 2021 年中报,实现营收、归母净利润和扣非净利润分别为 169.52 亿、24.82 亿和 15.70 亿元,同比增长 21%、45%和20%。业绩符合预期。

经营分析

结构优化:医药新品增长促主业结构优化,4 年来 EBIT 首次冲高达到 21% 。公司制药板块在优立通(非布司他片)、邦之(匹伐他汀钙片)等存量品种纳入集采,销售价格下降的压力下,上半年收入保持持续增长、产品结构持续优化,增长主要来自于:1)新品上市及放量的贡献:汉利康(利妥昔单抗注射液)销量大幅提升,上半年累计实现收入 7.24 亿元,同比增长 223.21%;2020 年下半年上市的汉曲优(注射用曲妥珠单抗)、苏可欣(马来酸阿伐曲泊帕片)上半年分别实现收入 3.25 亿元和 2.06 亿元;2)受益于米卡芬净、依诺肝素钠注射液以及新产品上市的贡献,Gland Pharma 营业收入同比增长32.08%;3)复必泰(mRNA 新冠疫苗)上半年在港澳地区纳入政府接种计划,实现收入 5 亿多元;4)公司持续优化存量产品的营销渠道拓展,其中阿拓莫兰片(谷胱甘肽片)销售收入同比增长 60.70%。

创新持续:研发保持高投入,中国首个细胞治疗药物奕凯达获批上市。公司上半年医药板块研发投入 18 亿,制药销售占比 15%,专利申请达 80 项,其中包括美国专利申请 10 项、PCT 申请 20 项;获得发明专利授权 35 项。2021 年 6 月,公司合营企业复星凯特的用于治疗复发或难治性大 B 细胞淋巴瘤成人患者的奕凯达,成为国内首个获批上市的 CAR-T 细胞治疗产品。

前瞻布局:国际领先的 mRNA 新冠疫苗,2021 年或带来高弹性盈利空间。目前全球新冠疫情依然严峻,公司与辉瑞 BioNTech 合作引入的新冠疫苗,根据多国发布的临床数据显示,在效期内对德尔塔变种具有一定保护力。全球多国正在推进已完成 2 针接种者的第三针加强以及未接种地区人群的接种推进。若公司此款疫苗在国内获批上市,将给公司带来较高盈利弹性。

盈利预测与投资建议

我们维持盈利预测,预计公司 2021/22/23 年营收 360.92/421.53 亿元,归属母公司净利润 44.46/53.9/64.45 亿元,EPS1.74/2.10/2.52 元。;目前股价对应21/22 年 38/31x PE,维持“买入”评级。

风险提示

新药研发及新品上市进程不达预期的风险。

国家集采等政策影响带来药品总体盈利减少的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用