复星医药(600196)

业绩简评

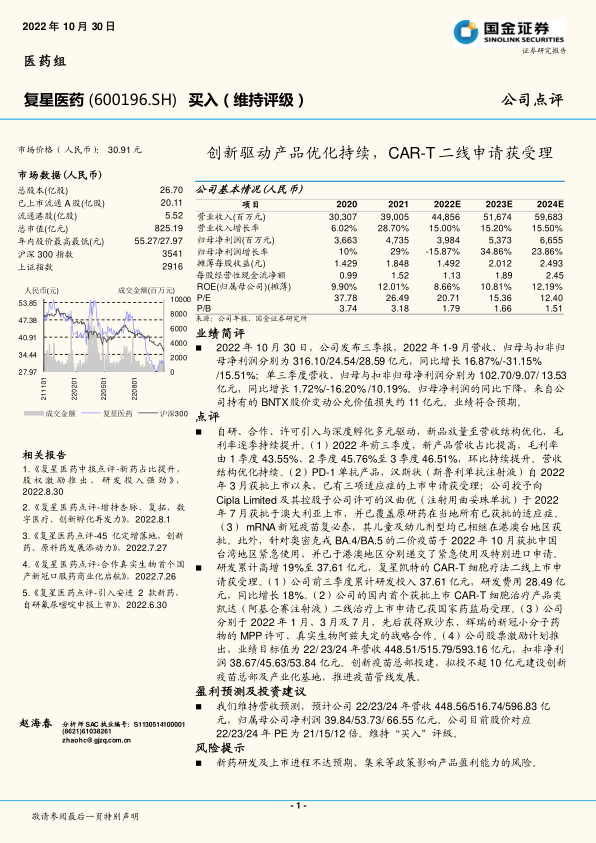

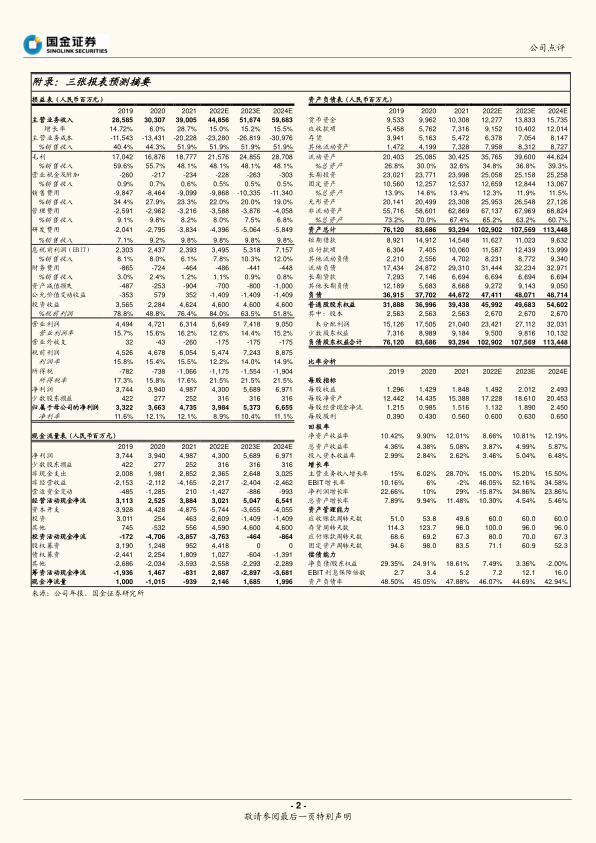

2022 年 10 月 30 日,公司发布三季报,2022 年 1-9 月营收、归母与扣非归母净利润分别为 316.10/24.54/28.59 亿元,同比增长 16.87%/-31.15%/15.51%;单三季度营收、归母与扣非归母净利润分别为 102.70/9.07/ 13.53亿元,同比增长 1.72%/-16.20% /10.19%。归母净利润的同比下降,来自公司持有的 BN TX 股价变动公允价值损失约 11 亿元。业绩符合预期。

点评

自研、合作、许可引入与深度孵化多元驱动,新品放量至营收结构优化,毛利率逐季持续提升。 (1)2022 年前三季度,新产品营收占比提高,毛利率由 1 季度 43.55%、2 季度 45.76%至 3 季度 46.51%,环比持续提升。营收结构优化持续。(2)PD-1 单抗产品,汉斯状(斯鲁利单抗注射液)自 2022年 3 月获批上市以来,已有三项适应症的上市申请获受理;公司授予向Cipla Limited 及其控股子公司许可的汉曲优(注射用曲妥珠单抗)于 2022年 7 月获批于澳大利亚上市,并已覆盖原研药在当地所有已获批的适应症。(3) mRNA 新冠疫苗复必泰,其儿童及幼儿剂型均已相继在港澳台地区获批。此外,针对奥密克戎 BA.4/BA.5 的二价疫苗于 2022 年 10 月获批中国台湾地区紧急使用、并已于港澳地区分别递交了紧急使用及特别进口申请。

研发累计高增 19%至 37.61 亿元,复星凯特的 CAR-T 细胞疗法二线上市申请获受理。 (1)公司前三季度累计研发投入 37.61 亿元,研发费用 28.49 亿元,同比增长 18%。 (2)公司的国内首个获批上市 CAR-T 细胞治疗产品奕凯达(阿基仑赛注射液)二线治疗上市申请已获国家药监局受理。(3)公司分别于 2022 年 1 月、3 月及 7 月,先后获得默沙东、辉瑞的新冠小分子药物的 MPP 许可、真实生物阿兹夫定的战略合作。 (4)公司股票激励计划推出,业绩目标值为 22/ 23/24 年营收 448.51/515.79/593.16 亿元,扣非净利润 38.67/45.63/53.84 亿元。创新疫苗总部投建,拟投不超 10 亿元建设创新疫苗总部及产业化基地,推进疫苗管线发展。

盈利预测及投资建议

我们维持营收预测,预计公司 22/23/24 年营收 448.56/516.74/596.83 亿元,归属母公司净利润 39.84/53.73/ 66.55 亿元。公司目前股价对应22/23/24 年 PE 为 21/15/12 倍。维持“买入”评级。

风险提示

新药研发及上市进程不达预期、集采等政策影响产品盈利能力的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用