复星医药(600196)

事件

2022年12月22日,公司宣布,由BioNTech和复星医药供应的1.15万剂复必泰mRNA疫苗已抵运北京,用于在华常住德籍公民接种疫苗。

点评

复必泰进入中国大陆,与BioNTech合作又一里程碑达成。(1)复必泰是公司取得BioNTech授权,在内地(大陆)与港澳台地区独家开发和商业化基于其专有的mRNA技术平台研发的新冠疫苗。此前,复必泰已经获批在中国香港、中国澳门、中国台湾接种,此次批准是复必泰第一次进入中国大陆地区,接种对象为在华常住的德籍公民,预计将在北京、上海、广州、沈阳和成都提供接种服务。(2)针对原始株和变异株的mRNA疫苗都会提供。在这1.15万剂中,既包括复必泰单价疫苗BNT16b2,也包括针对变异株OmicronBA.4/BA.5的复必泰二价疫苗。单价苗和二价苗的区别是:复必泰二价疫苗每剂含有15微克编码原始毒株刺突蛋白的mRNA和15微克编码奥密克戎BA.4/BA.5变异毒株刺突蛋白的mRNA。除了添加奥密克戎BA.4/BA.5刺突蛋白的mRNA序列外,疫苗的所有其他成分保持不变。(3)公司与BioNTech在华设立合资公司,mRNA疫苗进展为公司再添弹性。两家公司设立的合资公司位于上海,由公司提供现金/厂房/生产设施,BioNTech提供生产技术和技术许可;待技术转移之后,将由合资公司实现本土化生产和商业化。我们认为,若技术转移完成,公司有望在mRNA疫苗技术上抢占先机。

自研、合作、许可引入与深度孵化多元驱动,新品放量至营收结构优化,毛利率逐季持续提升。(1)2022年前三季度,新产品营收占比提高,毛利率由1季度43.55%、2季度45.76%至3季度46.51%,环比持续提升、营收结构优化持续。(2)近期临床进展:马来酸阿伐曲泊帕片(商品名:苏可欣)新增适应症成人慢性免疫性血小板减少症上市申请获NMPA受理;细胞治疗产品Tecartus用于治疗复发/难治性成人前体B细胞急性淋巴细胞白血病的临床试验获NMPA批准展开。

盈利预测、估值与评级

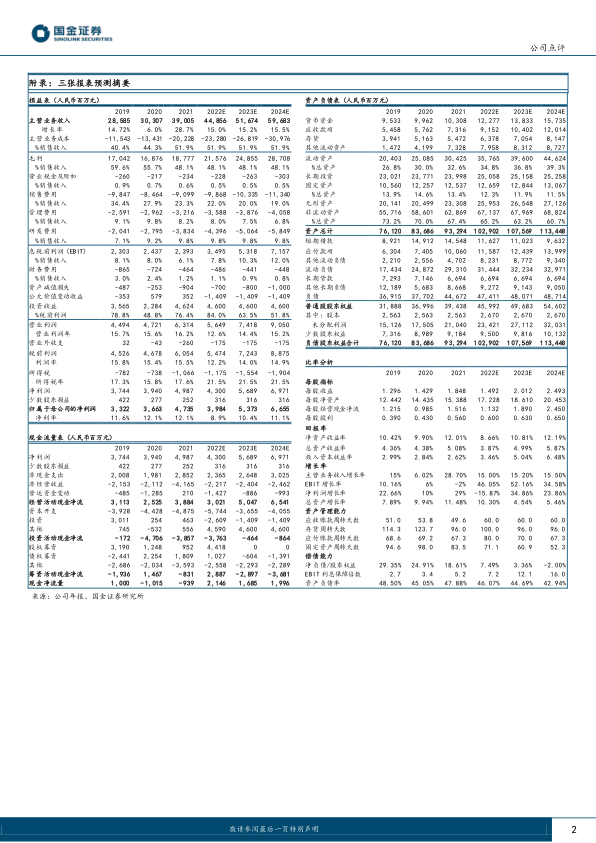

我们维持盈利预测,预计公司2022/23/24年营收449/517/597亿元,归母净利润39.84/53.73/66.55亿元。公司目前股价对应2022/23/24年PE为24/18/14倍。维持“买入”评级。

风险提示

新药研发及上市进程不达预期、集采等政策影响盈利能力等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用