复星医药(600196)

业绩简评

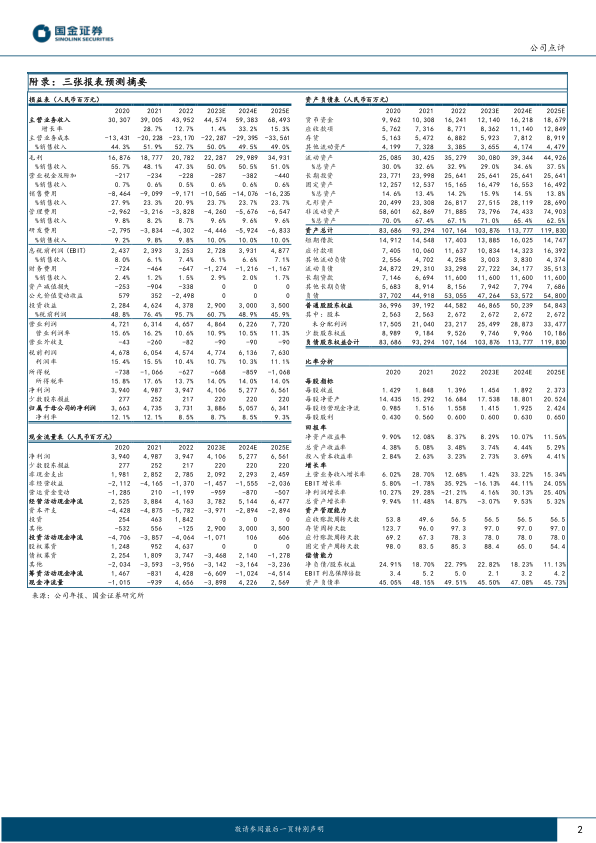

2023年8月29日,公司发布半年报,1H23营收213.95亿元,同比增长0.22%(剔除抗疫产品,营收同比增长15%;PD-1汉斯状营收5.56亿,汉曲优同比增长57.1%);归母/扣非净利润17.77/13.73亿元,同比增长15.74%/-26.28%。业绩符合预期。

经营分析

抗疫产品及印度子公司Gland收入下降,创新药快速增长,药品板块营收占比提至74.7%;营收总体持平。(1)公司制药板块1H23营收159.95亿元,同比增长11.64%;分部利润14.22亿元,同比减少9.6%。(2)收入增长,主要来自汉斯状(斯鲁利单抗注射液)、汉曲优(注射用曲妥珠单抗)及曲妥珠单抗原液、苏可欣(马来酸阿伐曲泊帕片)等新品和次新品的快速增长;其中,2022年3月获批的汉斯状营收5.56亿元,汉曲优收入同比增长57.1%、苏可欣收入同比增长32.7%,但复必泰(mRNA新冠疫苗)销量同比显著下降。(3)利润减少,主要源于①复必泰(mRNA新冠疫苗)销量显著下降,但仍有相应的团队和医学、市场等费用发生;②控股子公司Gland Pharma因美国市场竞争加剧以及部分产线停产升级等因素导致的经营业绩同比下降;③汉斯状(斯鲁利单抗注射液)、倍稳(盐酸凯普拉生片)等上市新品的市场开发、团队加强等战略性投入以及汉斯状(斯鲁利单抗注射液)在海外市场的前期布局及团队投入;④1H23,药品端研发费用同比增加3亿元。

PD-1出海、CAR-T获批2线、长效肉毒素提交上市等国际化与创新进展迭出。(1)子公司复宏汉霖的PD-1产品汉斯状11项联合疗法在全球展开,中国覆盖医院近1500家,东南亚与KGbio合作,美国自己团队并与Syneos Health合作。(2)合营公司复星凯特的CAR-T产品奕凯达新增获批二线治疗成人大B细胞淋巴瘤(r/rLBCL),截至2023年6月底,奕凯达已治疗超过500位患者,备案的治疗中心超过140家及25个省市。(3)此外,公司包括DaxibotulinumtoxinA型肉毒杆菌毒素、盐酸替纳帕诺片等在内的多款在研药品在中国境内的上市申请(NDA)获受理,注射用曲妥珠单抗在美国的上市申请(BLA)也已获受理。

盈利预测、估值与评级

考虑到抗疫产品下降等因素,我们预计2023/24/25年营收446/594/685亿元,同比增长1%/33%/15%;归母净利润39/51/63亿元,同比增长4%/30%/25%。维持“买入”评级。

风险提示

新品研发及销售不及预期、产品竞争加剧风险等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用