复星医药(600196)

事件

2023 年 9 月 13 日, 公司公告,公司控股股东复星高科技以自有资金近两千万元增持本公司 A 股股份 72 万股,约占已发行股份总数的 0.03%;复星高科技(及/或通过一致行动人) 拟于 2023 年 9 月13 日起的 12 个月内通过集中竞价或大宗交易、协议转让等方式择机增持本公司股份(包括 A/H 股),累计增持总金额不低于 1 亿元、累计增持比例不超过截至 2023 年 9 月 13 日本公司已发行股份总数的 2%。

经营分析

创新陆续兑现,药品板块营收占比提至 74.7%;成长确定。(1) 子公司复宏汉霖的 PD-1 产品汉斯状 11 项联合疗法在全球展开,中国覆盖医院近 1500 家,东南亚与 KGbio 合作,美国自己团队并与Syneos Health 合作。(2)合营公司复星凯特的 CAR-T 产品奕凯达新增获批二线治疗成人大 B 细胞淋巴瘤(r/rLBCL) ,截至 2023 年6 月底,奕凯达已治疗超过 500 位患者,备案的治疗中心超过 140家及 25 个省市。(3)公司包括 DaxibotulinumtoxinA 型肉毒杆菌毒素、盐酸替纳帕诺片等在内的多款在研药品在中国境内的上市申请(NDA)获受理,注射用曲妥珠单抗在美国的上市申请(BLA)也已获受理。 在 1H23 药品营收已升至近 75%的基础上,创新管线蓄力充足。

控股股东近亿元增持计划彰显管理层信心,后劲可期。(1) 2022年 10 月 24 日,公司公告,公司控股股东复星高科技自 2022 年 9月 14 日至 2022 年 9 月 30 日(含首尾两日), 已累计减持公司 3911万股 A 股,约占公司总股本的 1.46%; 经综合考虑,复星高科技决定提前终止减持计划,并承诺自 2022 年 10 月 24 日起的一年内不减持本公司股份。(2)此次,公司更进一步,控股股东已增持公司72 万股 A 股股份,累计持有公司 9.58 亿股,约占截至 2023 年 9月 13 日公司已发行股份总数的 35.85%;且复星高科技(及/或通过一致行动人)拟于 2023 年 9 月 13 日起的 12 个月内将择机增持本公司股份(包括 A 股及/或 H 股),累计增持总金额不低于 1 亿元(含本次增持)、累计增持比例不超过截至 2023 年 9 月 13 日本公司已发行股份总数的 2%。

盈利预测、估值与评级

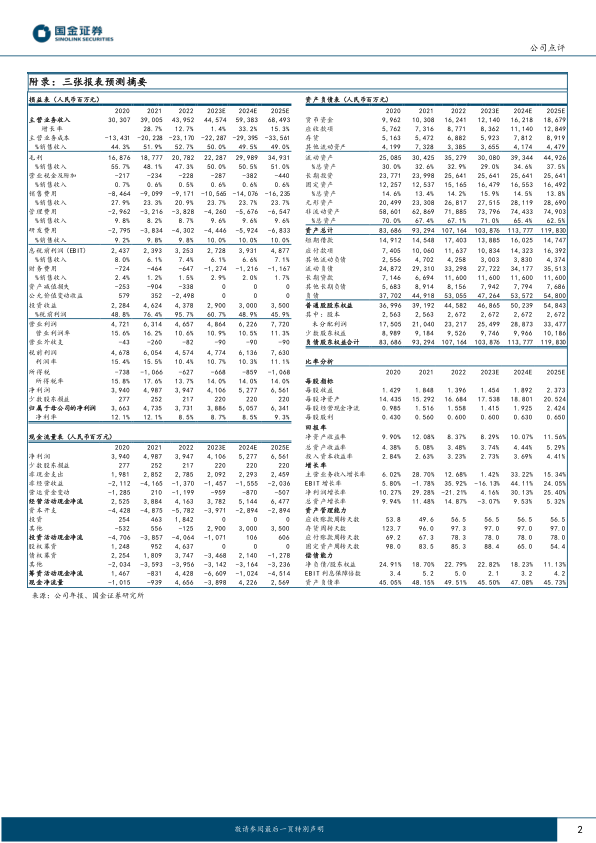

我们维持盈利预测,预计 2023/24/25 年营收 446/594/685 亿元,同比增长 1%/33%/15%;归母净利润 39/51/63 亿元,同比增长 4%/30%/25%。维持“买入”评级。

风险提示

新品研发及销售不及预期、产品竞争加剧等风险

微信扫一扫-立即使用

微信扫一扫-立即使用