中心思想

赛诺医疗询价报告核心观点

本报告对科创板上市公司赛诺医疗进行询价分析,核心观点如下:

-

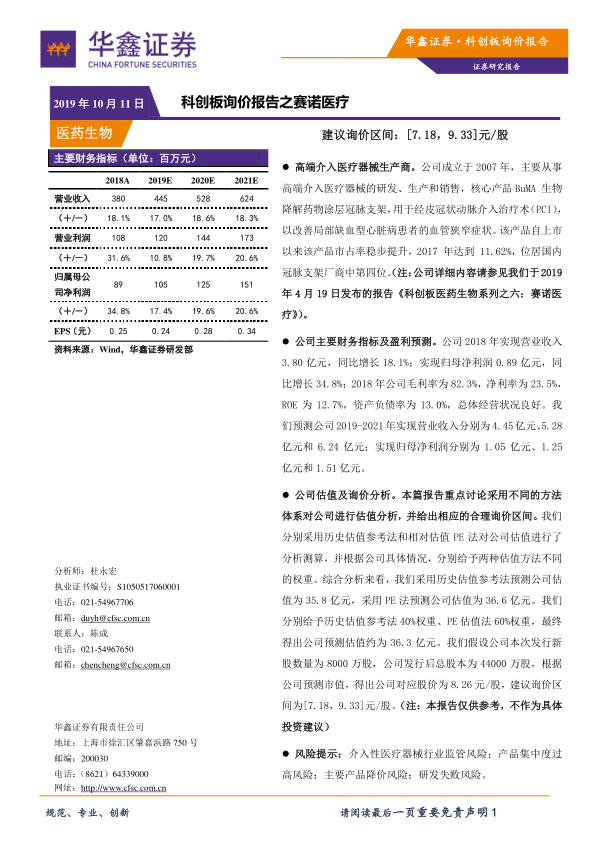

估值区间建议: 建议询价区间为[7.18,9.33]元/股,基于历史估值参考法和相对估值PE法综合分析得出。

-

估值方法: 采用历史估值参考法和相对估值PE法对公司进行估值,并根据公司具体情况,分别给予两种估值方法不同的权重。

-

盈利预测: 预测公司2019-2021年营业收入和归母净利润均保持增长,公司经营状况良好。

主要内容

一、历史估值参考法分析

-

估值基础: 基于公司2017年增资及股权转让的投后估值22.40亿元,以及当时PE估值34倍左右。

-

溢价考量: 考虑到二级市场相对一级市场的估值溢价,以及公司业绩的成长性,给予60%的溢价率。

-

估值结果: 采用历史估值参考法预测公司估值为35.8亿元。

二、相对估值PE 法分析

-

可比公司选择: 选择乐普医疗、蓝帆医疗和微创医疗作为可比公司,这些公司在介入医疗器械领域具有较高的可比性。

-

市场PE参考: 当前可比公司2019年市场一致预期的PE为28倍左右,当前医疗器械板块PE在41倍左右。

-

未来发展假设: 假设公司BuMA支架销售良好,价格体系稳定,新产品顺利上市,研发进程稳步推进,期间费用控制良好。

-

估值结果: 综合考虑公司的收入利润规模,业绩成长性、发展潜力等因素,并参考医疗器械板块整体的估值水平,我们在可比公司的估值基础上给予一定的估值溢价,按照35倍PE估值进行测算,得出公司对应的当前估值约为36.6亿元。

三、估值及询价分析

-

权重分配: 历史估值参考法权重40%,PE估值法权重60%。

-

综合估值: 最终得出公司当前估值约为36.3亿元。

-

询价区间: 假设发行新股8000万股,发行后总股本44000万股,得出对应股价为8.26元/股,建议询价区间为[7.18,9.33]元/股。

四、风险提示

-

行业监管风险: 介入性医疗器械行业监管政策变化可能带来的风险。

-

产品集中度风险: 产品集中度过高可能带来的经营风险。

-

产品降价风险: 主要产品降价可能影响公司盈利能力。

-

研发失败风险: 新产品研发失败可能影响公司未来发展。

总结

赛诺医疗投资价值分析总结

本报告通过历史估值参考法和相对估值PE法对赛诺医疗进行了估值分析,综合考虑了公司的历史估值、可比公司估值水平、未来发展潜力等因素,建议询价区间为[7.18,9.33]元/股。投资者在进行投资决策时,还需关注行业监管、产品集中度、产品降价和研发失败等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用