中心思想

赛诺医疗的市场定位与增长潜力

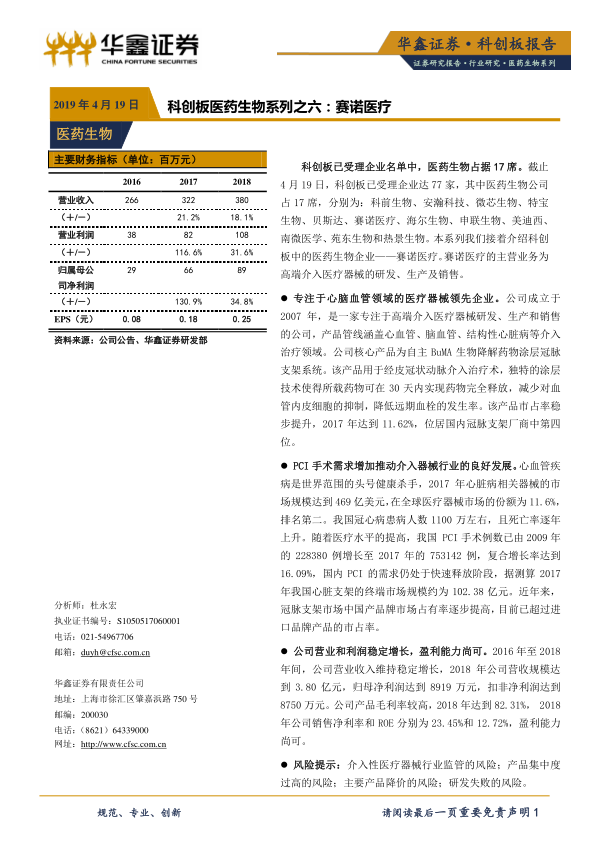

赛诺医疗作为一家专注于高端介入医疗器械的领先企业,在中国心脑血管介入治疗市场中占据重要地位。公司凭借其核心产品BuMA生物降解药物涂层冠脉支架系统的独特技术优势,在快速增长的PCI手术需求和国产替代趋势下,展现出显著的市场增长潜力。其产品线涵盖心血管、脑血管及结构性心脏病等多个介入治疗领域,并通过持续的研发投入和国际化布局,为未来的可持续发展奠定了基础。

核心产品优势与财务表现

赛诺医疗的核心产品BuMA冠脉支架系统以其独特的生物降解涂层技术,实现了药物快速释放和载体降解,有效降低了远期血栓发生率,市场占有率稳步提升,2017年已位居国内厂商第四。公司在2016年至2018年间实现了营业收入和归母净利润的稳定增长,盈利能力良好,毛利率维持在较高水平。同时,公司持续加大研发投入,资产负债结构健康,显示出稳健的财务状况和良好的发展前景。

主要内容

1. 公司概况

赛诺医疗基本信息与股权结构

赛诺医疗成立于2007年,是一家专注于高端介入医疗器械研发、生产和销售的公司。其产品管线广泛,涵盖心血管、脑血管、结构性心脏病等介入治疗领域。公司的核心产品是自主研发的BuMA生物降解药物涂层冠脉支架系统。在股权结构方面,伟信阳光是公司的控股股东,持有25.25%的股份,而孙箭华通过伟信阳光及其他合伙企业合计控制公司33.37%的股份,为公司的实际控制人。赛诺医疗不仅深耕中国市场,还在北京、香港、美国、日本、荷兰、法国等地设有子公司,积极推进国际化战略布局。

2. 公司所处行业分析

医疗器械市场概览与心血管器械增长

近年来,随着中国经济的持续发展和居民医疗消费水平的提升,我国医疗器械工业销售收入保持快速增长,2017年已达到5473亿元。在全球医疗器械市场中,心脏病相关器械市场规模庞大,2017年达到469亿美元,占据全球医疗器械市场份额的11.6%,位居第二。预测显示,2017-2024年全球心脏病器械市场的平均增速为6.4%,高于全球医疗器械市场的平均增速5.6%,表明该领域具有强劲的增长势头。

中国心血管疾病现状与PCI手术需求

心血管疾病是全球范围内的主要健康威胁。根据《2016年中国心血管病报告》,我国冠心病患病人数约为1100万。从死亡率来看,2002年至2017年,我国总体冠心病死亡率持续上升,尤其农村居民的死亡率增幅显著,甚至接近或超过城市居民。心脑血管介入医疗行业因此迎来快速发展。经皮冠状动脉介入治疗(PCI)技术自20世纪70年代问世以来,经历了PTCA、裸金属支架(BMS)和药物洗脱支架(DES)三个主要发展阶段。

中国PCI手术例数呈现快速增长态势。2009年我国PCI手术例数为228380例,到2017年已增至753142例,复合增长率高达16.09%。尽管如此,2017年我国每百万人PCI手术量为542例,与日本(超过2000例)和美国(超过3000例)等发达国家相比仍处于较低水平,表明国内PCI需求仍有巨大的释放空间。同时,药械招标政策的逐步实施,推动了冠脉支架终端销售价格的合理化,进一步刺激了市场的持续发展。

冠脉支架市场规模与国产替代趋势

根据PCI平均植入冠脉支架数为1.47支的测算,2017年我国冠脉支架植入数量超过100万支。结合《2017年中国卫生和计划生育统计年鉴》中冠脉支架终端销售价格的估算(9247元/支),2017年我国心脏支架的终端市场规模约为102.38亿元。

我国冠脉支架市场主要由国产品牌和进口品牌构成。国产品牌包括微创医疗、乐普医疗、吉威医疗、赛诺医疗等,进口品牌则有波士顿科学、美敦力、雅培等。经过十余年的发展,国产品牌在市场中逐步实现了进口替代。截至2017年,国产品牌的市场占有率已超过70%,显著超越进口品牌,显示出强大的竞争力和市场主导地位。

3. 公司主营业务分析

核心产品线与技术优势

赛诺医疗目前上市产品主要包括冠状动脉支架系统和球囊扩张导管(冠脉及神经)两大类,其中冠脉药物支架系统是公司的主要收入来源。公司的核心产品BuMA生物降解药物涂层冠脉支架系统于2010年12月获批上市,用于改善局部缺血型心脏病患者的血管狭窄症状。该产品采用独特的涂层技术,确保支架涂层结合强度高,避免体内置入和释放过程中的破裂问题。其药物可在30天内完全释放,药物载体可在6周内降解吸收,是同类产品中时间最短的,从而减少了对血管内皮细胞的抑制,有利于内皮功能性修复,降低远期血栓的发生率。凭借这些技术和质量优势,BuMA支架的市场占有率持续提升,从2015年的8.99%增至2017年的11.62%,位居国内冠脉支架厂商第四位。

冠状动脉球囊扩张导管主要用于PCI手术中支架使用前后对血管或支架的扩张。颅内球囊扩张导管则适用于非急性期症状性颅内动脉粥样硬化性狭窄病人的介入治疗,通过球囊扩张改善颅内动脉血管的供血情况。

市场覆盖与国际化布局

截至2018年末,赛诺医疗已与超过400家经销商建立合作关系,产品销售网络覆盖全国30个省市的1000多家医院,其中三级医院超过600家。在国际市场拓展方面,公司积极布局,已先后获得21个海外产品注册证,产品出口至韩国、台湾、泰国、印度尼西亚、巴西、哈萨克斯坦等多个国家和地区,海外销量逐年增长。自上市以来,BuMA药物洗脱支架累计植入量已超过60万个,各类球囊导管产品累计使用量超过10万根。

研发管线与未来增长点

在现有产品线的基础上,赛诺医疗持续在新产品和新工艺技术方面进行布局。主要在研产品包括:

- 新一代药物洗脱支架BuMA : 该产品已在欧洲、美国、日本、中国等地区开展全球性临床研究,有望通过Pioneer系列临床研究实现欧盟、美国、日本等发达国家的市场准入和产品销售。

- Nova颅内药物洗脱支架系统: 作为颅内血管专用药物洗脱支架,目前正处于临床随访阶段。

- 可回撤、双支架、自锁定的介入二尖瓣膜置换技术: 其中Accufit介入二尖瓣膜系统已进入产品设计验证阶段。

公司预计在未来3-5年内将有多款在研产品陆续上市,为公司带来新的增长点。

4. 公司财务状况分析

营收与净利润稳健增长

2016年至2018年间,赛诺医疗的营业收入保持稳定增长。2018年,公司营收规模达到3.80亿元,归属于母公司股东的净利润达到8919万元,扣除非经常性损益后的归母净利润达到8750万元。这表明公司在市场拓展和运营效率方面取得了显著成效。

盈利能力分析

在盈利能力方面,2016年至2018年间,公司销售毛利率虽有小幅下降,但2018年仍高达82.31%,处于较高水平,体现了其产品的高附加值。销售净利率逐年提高,2018年达到23.45%。公司近三年的平均净资产收益率(ROE)约为12.5%,2018年ROE为12.72%,总体来看,公司盈利能力尚可。

研发投入与资产负债结构

赛诺医疗持续加大研发投入,2016年至2018年间研发投入逐年增加。2018年研发投入费用达到1.3亿元,占营业收入的比重高达34.17%,显示出公司对技术创新和产品开发的重视。同时,研发费用资本化的比例也逐渐增加。

在资产负债方面,公司资产总额持续增长,从2016年的2.80亿元增至2018年的8.06亿元。与此同时,公司资产负债率逐年递减,2018年降至13.00%,处于较低水平,表明公司财务结构健康,偿债能力强。

5. 可比公司估值分析

同业竞争格局与估值水平

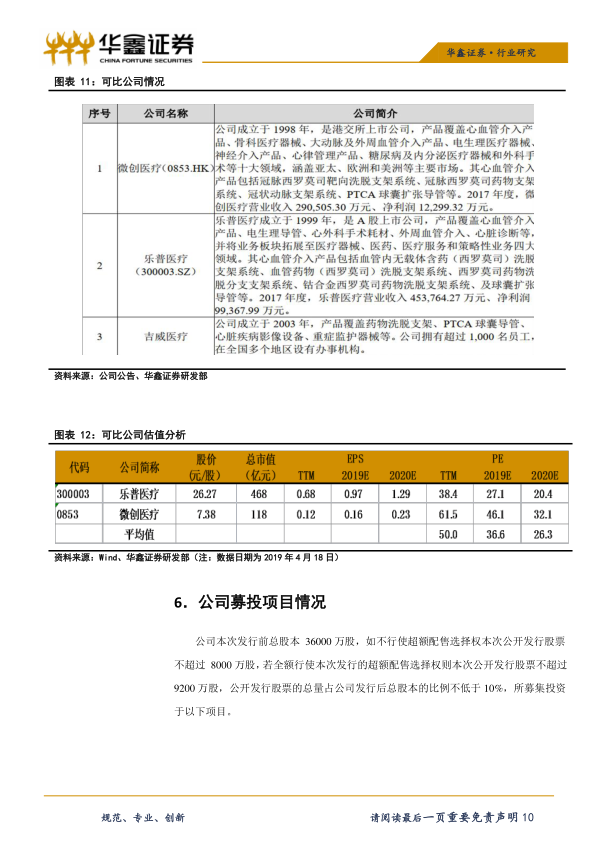

赛诺医疗生产的产品属于介入性医疗器械领域。根据产品相似性,国内同行业可比公司包括微创医疗、乐普医疗和吉威医疗。其中,乐普医疗和微创医疗是可比上市公司。从估值角度来看,这些可比公司的平均估值水平在50倍左右,处于相对合理的水平,为赛诺医疗的估值提供了参考依据。

6. 公司募投项目情况

募集资金用途概述

赛诺医疗本次计划公开发行股票,发行前总股本为36000万股。若不行使超额配售选择权,本次公开发行股票不超过8000万股;若全额行使超额配售选择权,则本次公开发行股票不超过9200万股。公开发行股票的总量占公司发行后总股本的比例不低于10%。募集所得资金将主要投资于公司未来发展所需的特定项目,以支持其业务扩张和研发创新。

7. 风险提示

主要经营风险

报告中提示了赛诺医疗面临的几项主要风险:

- 介入性医疗器械行业监管的风险: 医疗器械行业受到严格监管,政策变化可能对公司运营产生影响。

- 产品集中度过高的风险: 公司主要收入依赖于少数核心产品,若这些产品市场表现不佳或面临竞争加剧,可能对公司业绩造成较大冲击。

- 主要产品降价的风险: 随着市场竞争加剧和集中采购等政策推行,公司主要产品可能面临价格下降的压力,从而影响盈利能力。

- 研发失败的风险: 医疗器械研发周期长、投入大、风险高,若在研产品未能成功上市或市场表现不及预期,可能导致研发投入无法收回。

总结

本报告对赛诺医疗进行了全面而深入的分析,揭示了其在中国高端介入医疗器械市场的领先地位和显著增长潜力。公司凭借其在心脑血管介入治疗领域的核心技术优势,特别是BuMA生物降解药物涂层冠脉支架系统,在不断增长的PCI手术需求和国产替代浪潮中取得了稳健的市场份额。财务数据显示,赛诺医疗在2016年至2018年间实现了营收和净利润的持续增长,盈利能力良好,且研发投入持续加大,资产负债结构健康。公司积极拓展国内外市场,并拥有丰富的在研产品管线,预示着未来的可持续发展。然而,公司也面临着行业监管、产品集中度、产品降价以及研发失败等潜在风险,需密切关注并采取有效措施加以应对。总体而言,赛诺医疗展现出强大的市场竞争力、稳健的财务状况和广阔的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用