新里程(002219)

公司简介

公司以“医疗+医药”双轮驱动为发展战略,医疗方面,以综合总院+专科分院的“1+N”创新服务模式,聚焦肿瘤、心血管、脑血管、骨科等疾病,构建区域医疗中心;医药方面,促进独一味胶囊在集采下以价换量,依托“独一味”的品牌和行业地位拓展更多有市场竞争力的中成药品种,推动医药产业链延伸并向消费领域发展。

体内医院经营较好,存量扩张促进稳健增长

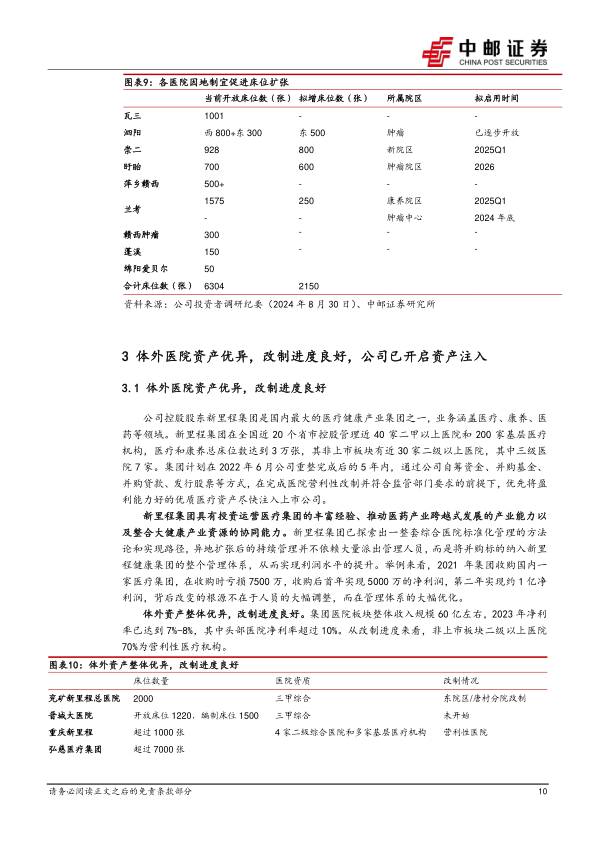

公司在辽宁、河南、江苏、江西、四川分别成立五大区域医疗中心,拥有3家三级医院、7家二级医院,大部分医疗机构实现市场化运营时间较长,在当地市占率较高。当前已开放床位数达6000余张床位使用率约90%,平均年单床产出约40万,整体净利率约9%。所有医疗机构皆已实行DRG/DIP,2024H1实施DRG的医院全部实现了医保结余,实施DIP的医院大面积解决了科室亏损,整体适应情况较好后续展望:1)存量床位扩张,拟新增2000余张床位陆续开放,对应当地存在需求缺口且为医院优势学科的治疗领域;2)单床产出增加,目前优质医院年单床产出为50-60万,通过加大周转、调整科室结构等方式有望促进平均年单床产出增加;3)净利率提升,公司目标医院净利率为10%-12%,通过加大精细化管理仍有提升空间。

体外医院资产优异,改制进度良好,已开启资产注入

公司控股股东新里程集团在全国近20个省市控股管理近40家二甲以上医院和200家基层医疗机构,医疗和康养总床位数达到3万张。集团计划在2022年6月公司重整完成后的5年内,优先将盈利能力好的优质医疗资产尽快注入上市公司。集团医院板块收入规模60亿左右,2023年净利率已达到7%-8%,其中头部医院净利率超过10%从改制进度来看,非上市板块二级以上医院70%为营利性医疗机构。

10月16日,公司发布公告称拟以3.2亿元人民币向新里程康养收购重庆新里程100%股权,重庆新里程拥有金易医院、盛景医院等业务主体,总床位数超过1000张,2023年收入3.15亿元,净利润121万元,净利率(含供应链)1.29%。此次收购对应PS1.02倍(按照2023年营收计算),收购价格合理。此次收购是新里程集团正式开启优质资产注入的起点。

盈利预测

我们预计2024-2026年公司收入分别为42.88/49.06/58.51亿元,归母净利润分别为1.35/2.63/3.80亿元,EPS分别为0.04/0.08/0.11元/股,当前收盘价对应PS分别为2.05/1.79/1.50倍,维持“买入”评级。

风险提示:

政策变动风险;扩张进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用