中心思想

员工持股计划彰显长期发展信心

本报告的核心观点是理邦仪器推出员工持股计划,彰显了公司对长期发展的信心。具体体现在以下几个方面:

-

激励力度大: 首次推出员工激励计划,且累计持股比例不超过总股本的10%,激励力度较大。

-

研发实力强: 公司在多个领域拥有强大的研发团队和技术积累,员工持股计划体现了对自身产品竞争力的信心。

-

利润拐点确立: 公司收入进入快速增长期,研发投入放缓,利润拐点显现,未来三年有望进入利润爆发期。

投资评级与盈利预测

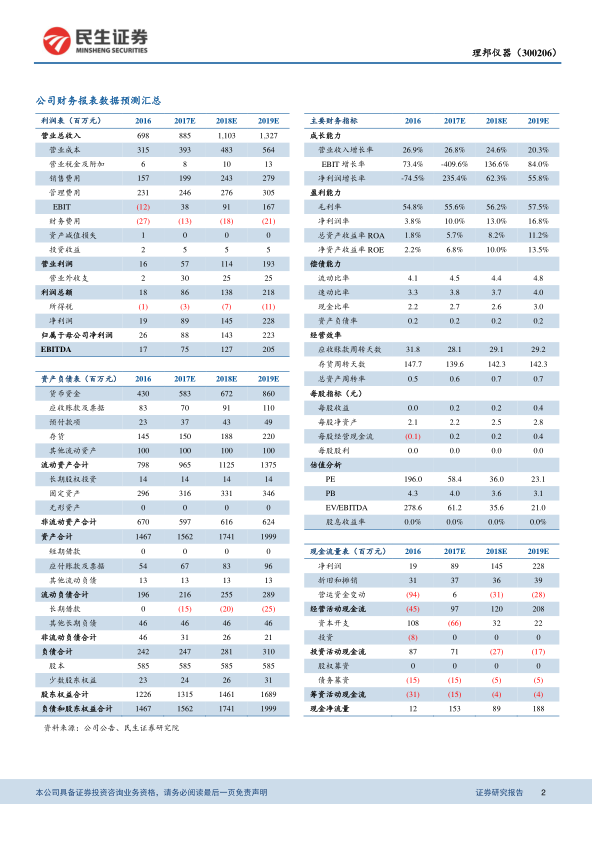

基于对公司创新能力和盈利能力的看好,本报告给予理邦仪器“强烈推荐”评级,并预测公司2017-2019年EPS分别为0.15元、0.25元、0.38元。

主要内容

一、事件概述

公司正在筹划第一期员工持股计划,持有股票累计不超过公司总股本的10%,涉及股票拟通过二级市场购或其他合法方式取得。

二、分析与判断

上市以来首次员工激励,计划草案后续推出

此次准备筹划的员工持股计划,是公司登陆资本市场六年以来,第一次推出员工激励计划,累计持股不超过总股本的10%体现了此次激励力度之大。本次持股计划将有利于完善员工激励体系,充分调动员工的积极性和创造性,促进公司持续健康发展。公司将在该计划确定后,根据相关规定出具明确的持股计划草案。

创新打造核心竞争力,员工持股计划彰显公司信心

公司在深圳、硅谷等地设有五大研发中心,国内设有约30 个办事处,同时在香港、美国、德国、俄罗斯、印度等地设有销售子公司。公司在胎监、心电等传统领域具有十年以上的经验,拥有国一流的研发团队,IVD 领域以林朝博士和石西增博士为首的高水平研发团队,彩超团队来自阿克松核心研发团队,公司整体研发实力可达国际水平。此次员工激励计划体现了公司对自身产品竞争力的信心。

市场预期差极大,利润拐点逐步确定

近年来,公司收入持续增长,但受研发投入影响,利润端表现远低于预期,市场对研发的新产品能否放量存疑颇大,市场预期持续下滑。但是,2013 年以来,公司新产品持续推出,15 年多款重磅产品推出,16 年收入增速明显提升。同时,研发费用投入经过前期的快速增长后逐步放缓,2016 年研发投入比下降明显。我们认为,公司收入已进入新的快速增长期,利润拐点已在 2016 年开始显现,今年一季度进一步确立,未来三年将进入利润爆发期。

三、盈利预测与投资建议

公司高度重视产品创新,研发实力处于国际水准,收入增长进入快车道,利润即将迈入爆发期。预计公司2017-2019 年EPS 分别为0.15、0.25、0.38元,对应PE为58、36、23倍,首次覆盖,给予“强烈推荐”评级。

四、风险提示

员工持股计划不及预期;新产品放量低于预期;研发费用控制不及预期。

总结

本报告分析了理邦仪器筹划员工持股计划的事件,认为该计划体现了公司对长期发展的信心。公司在研发创新方面具有优势,且利润拐点已经显现,未来有望进入利润爆发期。因此,本报告给予理邦仪器“强烈推荐”评级,并提示了员工持股计划不及预期、新产品放量低于预期以及研发费用控制不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用