中心思想

业绩超预期增长,新周期驱动利润爆发

理邦仪器2017年上半年业绩表现强劲,营业收入和归母净利润均实现大幅增长,超出市场预期。这主要得益于公司新老产品线的协同发展以及有效的费用控制。

研发投入优化,成长拐点确立

公司通过持续的研发投入和新产品推出,成功确立了新一轮成长周期。同时,研发费用占收入比的下降,使得利润拐点进一步显现,预计未来三年将进入利润爆发期。

主要内容

事件概述

2017年上半年,理邦仪器发布半年报,显示公司业绩符合预期并实现显著增长:

- 营业收入达到4.19亿元,同比增长29.05%。

- 归属于母公司股东的净利润为4883.82万元,同比大幅增长116.35%。

- 每股收益为0.08元。

- 管理费用和销售费用分别为1.19亿元和0.84亿元,同比分别增长10.05%和20.01%。

分析与判断

营收增长强劲,新老产品线协同发力

公司营收延续一季度增长态势,整体收入4.19亿元,同比增长29.05%。其中,第二季度收入2.20亿元,同比增长25.66%,环比第一季度增长10.25%,持续保持良好的增长趋势。

- 老产品线恢复快速增长:妇幼保健、多参数监护仪和心电产品分别实现收入0.79亿元、1.47亿元和0.71亿元,同比分别增长35.01%、28.01%和23.17%。

- 新产品销售趋势持续向好:超声设备和体外诊断产品分别实现收入0.49亿元和0.39亿元,同比分别增长13.97%和48.03%。

费用控制良好,研发费用占比下降明显

上半年,公司在费用控制方面表现出色,有效提升了盈利能力:

- 销售费用率和管理费用率分别为28.29%和20.13%,同比分别下降7%和15%。

- 扣除研发费用的管理费用率为8.81%,同比下降14%。

- 公司继续加大研发投入,累计支出0.82亿元,同比增长9.51%。然而,研发费用占收入比为19.48%,较去年同期下降15.14%,显示研发投入效率提升。

- 得益于营收的快速增长和费用控制的优化,上半年实现归母净利润0.49亿元,同比增长116.35%。

新一轮增长周期确立,利润将迎爆发期

公司经过长期高研发投入,自2013年以来持续推出新产品,并在2015年推出多款重磅产品,推动2016年收入增速明显提升。2017年上半年,各产品线均保持较快速度增长,标志着公司新一轮成长周期基本确立。同时,研发费用投入经过前期的快速增长后逐步放缓,今年上半年研发投入比下降明显,进一步巩固了利润拐点。预计公司已迈入新的快速成长期,利润拐点于上半年进一步确立,未来三年将进入利润爆发期。

盈利预测与投资建议

基于公司高度重视产品创新、研发实力处于国际水准,以及新一轮增长周期的确立和利润即将爆发的预期,报告维持“强烈推荐”评级。

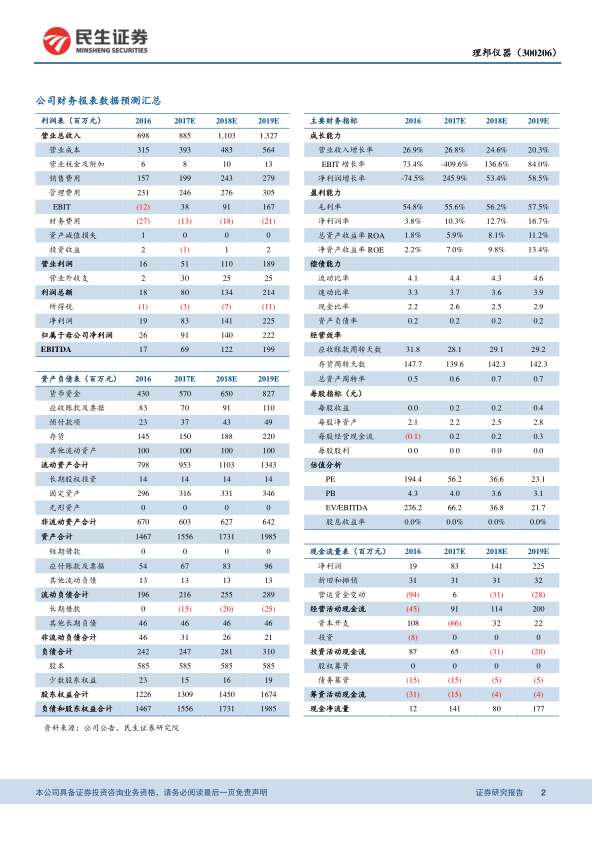

- 预计公司2017-2019年每股收益(EPS)分别为0.16元、0.24元和0.38元。

- 对应预测市盈率(PE)分别为56倍、37倍和23倍。

风险提示

- 新产品放量可能低于预期。

- 研发费用控制可能不及预期。

- 员工持股计划进度可能不及预期。

总结

理邦仪器2017年上半年业绩表现亮眼,营业收入和归母净利润均实现大幅增长,超出市场预期。这主要得益于公司新老产品线的协同发展以及有效的费用控制。随着新一轮成长周期的确立和研发投入占比的优化,公司利润拐点已现,预计未来三年将进入利润爆发期。鉴于其强大的产品创新能力和市场潜力,报告维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用