特宝生物(688278)

业绩简评

2023 年 6 月 30 日,公司发布公告,公司申报的拓培非格司亭注射液(商品名:珮金)获批上市, 适用于非髓性恶性肿瘤患者在接受容易引起发热性中性粒细胞减少症的骨髓抑制性抗癌药物治疗时,降低以发热性中性粒细胞减少症为表现的感染发生率。

经营分析

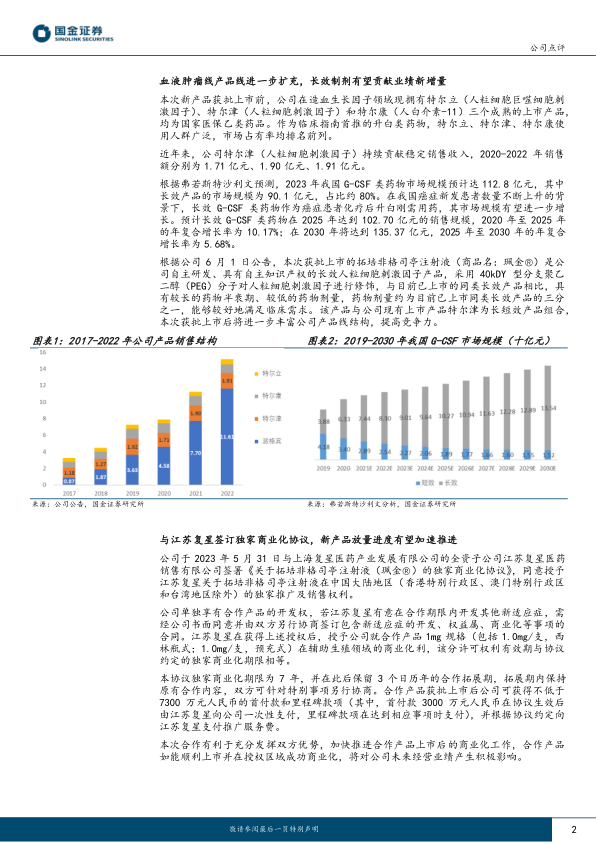

肿瘤产品线进一步丰富,有望贡献业绩新增量。 拓培非格司亭注射液(商品名:珮金®)是公司自主研发、具有自主知识产权的长效人粒细胞刺激因子产品,采用 40kDY 型分支聚乙二醇(PEG)分子对人粒细胞刺激因子进行修饰,与目前已上市的同类长效产品相比,具有较长的药物半衰期、较低的药物剂量,药物剂量约为目前已上市同类长效产品的三分之一。该产品与公司现有上市产品特尔津为长短效产品组合, 本次获批上市后将进一步丰富公司产品线结构,提高竞争力。

授予江苏复星独家推广及销售权利,商业化进度有望加速推进。根据公司此前公告,公司于 23 年 5 月 31 日与上海复星医药产业发展有限公司的全资子公司江苏复星医药销售有限公司签署《关于拓培非格司亭注射液(珮金®)的独家商业化协议》, 同意授予江苏复星关于拓培非格司亭注射液在中国大陆地区(港澳台地区除外)的独家推广及销售权利,合作产品获批上市后公司可获得不低于 7300 万元人民币的首付款和里程碑款项,并根据协议约定向江苏复星支付推广服务费。 本次合作有利于充分发挥双方优势,公司新产品商业化进度有望加速推进。

研发工作持续推进, 助力公司实现高质量发展。 公司持续加大研发投入,加快推进研发进展。公司首个以乙肝表面抗原清除(临床治愈)为主要疗效指标的长效干扰素确证性临床试验已完成受试者招募, Y 型聚乙二醇重组人生长激素(YPEG-GH)完成Ⅲ期受试者招募, 人干扰素α 2b 喷雾剂、 AK0706 于 2023 年 1 月获得药物临床试验批准通知书。在研产品若顺利上市将进一步丰富公司产品线,奠定业绩长期增长基础。

盈利预测、估值与评级

我们维持盈利预期,预计公司 2023-2025 年分别实现归母净利润4.42(+54%)、 6.32(+43%)、 8.33(+32%)亿元,对应当前 EPS分别为 1.09 元、 1.55 元、 2.05 元,对应当前 P/E 分别为 40、28、 21 倍。维持“买入”评级。

风险提示

药品未能中标及中标价格下降风险, 研发失败风险, 派格宾销量无法持续增长的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用