中心思想

业绩强劲增长与核心产品驱动

特宝生物在2023年实现了显著的财务增长,营业收入和归母净利润均大幅提升,其中核心产品派格宾的快速放量是业绩增长的主要驱动力。公司通过持续的市场渗透和产品优势积累,巩固了其在病毒性肝炎治疗领域的领先地位。

创新驱动与未来发展潜力

公司以临床价值为导向,深耕免疫与代谢领域,通过自主创新与外部合作不断丰富产品管线。多个在研项目,包括Y型聚乙二醇重组人生长激素、AK0706和人干扰素α2b喷雾剂,均取得积极进展,为公司未来的持续增长和市场竞争力提升奠定了坚实基础。

主要内容

业绩简评

特宝生物于2024年3月28日发布2023年年度报告,展示了强劲的财务表现。2023年全年,公司实现营业收入21.00亿元人民币,同比增长38%;归属于母公司股东的净利润达到5.55亿元人民币,同比大幅增长94%;扣除非经常性损益后的归母净利润为5.79亿元人民币,同比增长74%。从单季度表现来看,2023年第四季度公司实现收入6.41亿元人民币,同比增长67%;归母净利润1.87亿元人民币,同比增长115%;扣非归母净利润1.69亿元人民币,同比增长87%,显示出公司持续且加速的增长势头。

经营分析

慢乙肝治愈研究持续深入,核心产品派格宾快速放量

派格宾(聚乙二醇干扰素α-2b注射液)作为公司核心产品,于2016年获批上市,是国内首个拥有完全自主知识产权的长效干扰素产品,主要应用于病毒性肝炎领域,并被确立为慢性乙型肝炎抗病毒治疗的一线用药。公司持续深入慢乙肝治愈研究,以派格宾为基础的乙肝临床治愈科学证据不断积累,推动慢乙肝治疗向扩大抗病毒治疗人群和拓展临床治愈人群的新阶段发展。得益于其在乙肝治疗领域的竞争优势持续扩大和市场渗透率的不断提高,派格宾的销售收入实现快速增长。2023年,派格宾实现收入17.90亿元人民币,同比增长54.21%;销售量达到284.67万支,同比增长46.68%,充分体现了其强大的市场需求和增长潜力。

深耕免疫与代谢领域,不断丰富产品管线

公司秉持以临床价值需求为导向的原则,深耕免疫与代谢领域,积极拓展综合创新能力,并努力构建医学科学管理能力。通过内部自主创新与外部开放合作相结合的策略,公司积极整合国内外优质资源。具体合作项目包括与Aligos Therapeutics, Inc.开展研究合作、与江苏复星开展珮金商业化合作项目,以及以有偿方式取得苏州康宁杰瑞相关产品在非酒精性脂肪肝领域的独占许可权利。在产品管线方面,公司Y型聚乙二醇重组人生长激素(YPEG-GH)已完成III期临床研究,并于2024年1月获得药品注册申请受理,有望在未来贡献新的增长点。此外,AK0706和人干扰素α2b喷雾剂分别于2023年1月获得药物临床试验批准通知书,目前正积极开展I期临床研究。随着研发工作的不断推进,公司产品管线有望持续丰富,为长期发展提供动力。

盈利预测、估值与评级

报告维持对特宝生物的盈利预期,预计公司在2024年至2026年将分别实现归属于母公司股东的净利润7.78亿元人民币(同比增长40%)、10.39亿元人民币(同比增长34%)和13.33亿元人民币(同比增长28%)。对应的摊薄每股收益(EPS)预计分别为1.91元、2.56元和3.28元。基于当前股价,对应的市盈率(P/E)预计分别为34倍、26倍和20倍。鉴于公司强劲的增长潜力和合理的估值水平,报告维持对其“买入”评级。

风险提示

公司面临多方面的潜在风险,包括新产品审批进度可能不及预期,这可能延缓新产品上市时间;新产品上市后的销售推广可能不及预期,影响市场份额和收入增长;以及技术成果可能无法有效转化为商业化产品,导致研发投入无法获得预期回报。这些风险因素可能对公司未来的业绩和市场表现产生不利影响。

附录:三张报表预测摘要

损益表关键趋势

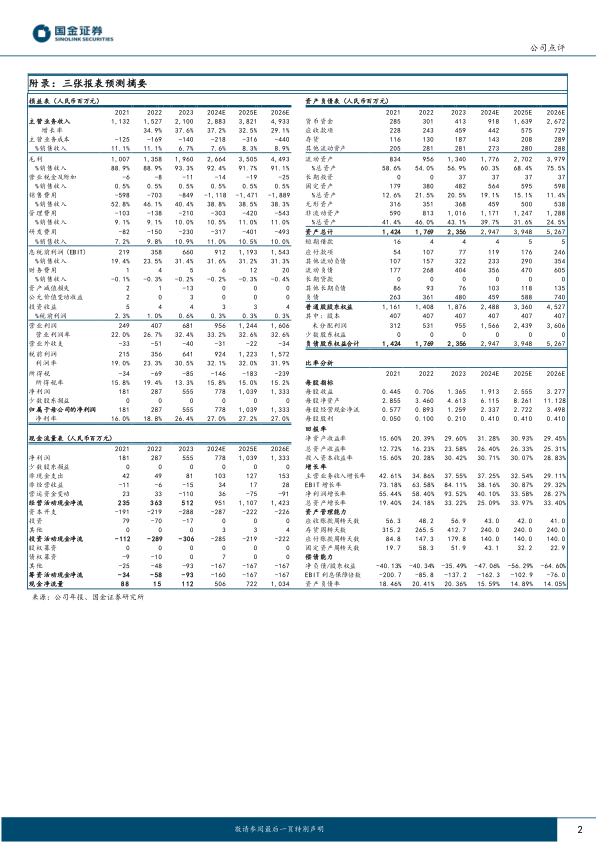

公司损益表预测显示,营业收入将持续保持高速增长,从2023年的21.00亿元人民币预计增至2026年的49.33亿元人民币,年复合增长率显著,表明公司市场扩张能力强劲。毛利率在2023年达到93.3%的高位后,预计未来几年虽略有下降但仍将保持在91%以上(2024E 92.4%, 2025E 91.7%, 2026E 91.1%),体现了公司核心产品的强大盈利能力和成本控制效率。销售费用率预计从2023年的40.4%逐步下降至2026年的38.3%,显示公司在市场推广效率上的提升。同时,研发费用率预计在10%至11%之间波动,管理费用率在10%至11%之间,表明公司持续投入研发以丰富产品管线,并保持运营管理的有效性。净利润率从2023年的26.4%预计提升至2025年的27.2%,2026年略有回落至27.0%,反映公司整体盈利能力的持续优化和规模效应的逐步显现。

资产负债表关键趋势

资产负债表预测显示,公司货币资金预计将从2023年的4.13亿元人民币大幅增长至2026年的26.72亿元人民币,为公司未来的投资和运营提供了坚实的资金保障。流动资产占总资产的比重预计从2023年的56.9%提升至2026年的75.5%,显示公司资产流动性增强,资产结构更为健康。同时,资产负债率预计从2023年的20.36%持续下降至2026年的14.05%,表明公司财务风险较低,偿债能力稳健。

现金流量表关键趋势

现金流量表预测显示,经营活动现金净流量预计将持续强劲增长,从2023年的5.12亿元人民币大幅增长至2026年的14.23亿元人民币,显示公司主营业务造血能力强劲,能够持续产生大量现金。投资活动现金净流量持续为负,反映公司在资本开支(如固定资产和无形资产投资)方面的持续投入,以支持产能扩张和研发项目,为未来增长奠定基础。筹资活动现金净流量持续为负,主要体现为股利分配和债务偿还,表明公司在资本运作上趋于稳健,注重股东回报。

比率分析

盈利能力与回报

公司展现出卓越的股东回报能力,净资产收益率(ROE)预计在2024年达到31.28%的峰值,随后保持在29%以上(2025E 30.93%, 2026E 29.45%),远高于行业平均水平,表明公司为股东创造价值的能力非常突出。总资产收益率和投入资本收益率也呈现高位运行态势,分别预计在22%至26%和28%至30%之间,印证了

微信扫一扫-立即使用

微信扫一扫-立即使用