特宝生物(688278)

核心观点

核心产品派格宾销售同比增长54%。2023年公司实现营收21.00亿元(同比+37.6%),归母净利润5.55亿元(同比+93.5%),扣非净利润5.79亿元(同比+73.6%)。分产品看,核心产品派格宾实现销售17.90亿元(同比+54.2%),占营收比例达到~85%,是公司业绩增长的主要驱动力,毛利率95.52%(同比+6.0pp),主要由于减少了专利使用费支出,派格宾毛利率大幅改善;特尔津、特尔康、特尔立分别实现营收1.60/0.87/0.46亿元(分别同比-16.2%/-12.0%/-31.4%),销售量分别为916.57/183.99/153.47万支(分别同比+4.7%+4.7%/-26.5%);珮金(YPEG-G-CSF)于2023年6月30日获批上市,2024年作为首个完整销售年,有望贡献销售增量。公司专注于重组蛋白质及长效修饰药物。特宝生物成立于1996年,是一家主要从事重组蛋白质及其长效修饰药物研发、生产及销售的创新型生物医药企业。公司以免疫相关细胞因子药物为主要研发方向,为病毒性肝炎、恶性肿瘤等重大疾病治疗领域提供解决方案。

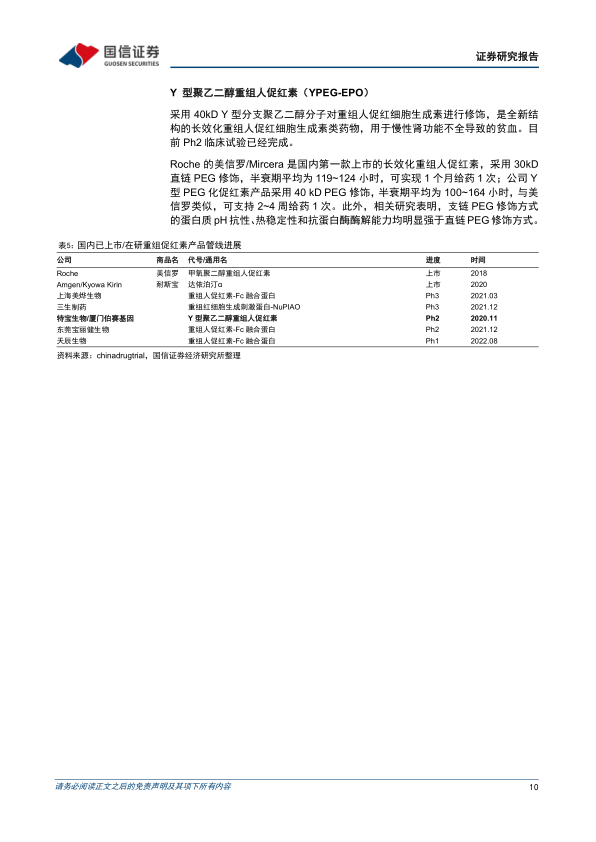

核心品种派格宾目前是国内市场唯一的长效干扰素产品。派格宾是全球首个40kD聚乙二醇干扰素α-2b注射液,于2016年在国内获批上市。基于抑制病毒复制和增强免疫的双重作用,派格宾获批适应症为慢性乙型/丙型肝炎(180μg剂量qWx48);2024年3月,新增联合核苷(酸)类似物适用于临床治愈成人慢性乙型肝炎适应症申请获受理。国内共有3款长效干扰素产品获批上市,其中Merck/先灵葆雅的佩乐能(2016年2月起停产)、Roche的派罗欣(国内合作方歌礼制药于2022年底停止提供推广服务,Roche将不再寻求其他合作方,也不会在国内继续开展派罗欣的商业推广)已退出中国市场,短期内公司派格宾为国内市场唯一长效干扰素产品。

投资建议:公司核心品种派格宾是目前国内唯一长效干扰素产品,国内慢性乙肝患者群体庞大,随着乙肝临床治愈理念的不断普及、科学证据的积累,以长效干扰素为基石的组合疗法渗透率有望持续提升;珮金是新一代长效升白药,有望贡献销售增量;长效生长激素已提交NDA,国内进度领先。预计2024-2026年,公司营收分别为28.09/36.72/46.99亿元,归母净利润分别为7.50/10.70/14.77亿元。综合相对估值法和绝对估值法,得出公司价格区间为70.27~73.37元,较目前股价有7%~12%上涨空间。首次覆盖,给予“增持”评级。

风险提示:估值的风险、盈利预测的风险、在研产品研发失败的风险、产品商业化不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用