特宝生物(688278)

2025年3月27日,公司发布2024年年度报告,2024年公司实现收入28.17亿元,同比增长34.13%;实现归母净利润8.28亿元,同比增长49.00%;实现扣非归母净利润8.27亿元,同比增长42.73%。分季度看,公司2024年第四季度实现收入8.62亿元,同比增长34.65%;实现归母净利润2.73亿元,同比增长46.59%;实现扣非归母净利润2.46亿元,同比增长46.13%。

经营分析

公司主业稳健向好,派格宾放量拉动业绩快速增长。公司深入探索并推动以派格宾为基础的乙肝临床治愈及肝癌预防领域工作,慢乙肝临床治愈稳步向着拓展临床治愈人群、提高临床治愈率的新阶段发展,以派格宾为基础的乙肝临床治愈及肝癌预防科学证据不断积累。公司参与或支持的包括“珠峰”、“绿洲”等诸多项目产生的系列循证医学证据进一步夯实了乙肝全人群有机会基于聚乙二醇干扰素α治疗策略实现更高的临床治愈率,有效降低肝癌发生风险。随着乙肝临床治愈研究的不断深入,派格宾作为慢性乙肝抗病毒治疗的一线用药,进一步得到专家和患者的认可,产品持续放量,2024年公司抗病毒用药实现收入24.47亿,同比增长37%。持续激发创新活力,加速研发成果价值转化。公司立足于深厚的研发积淀,以国家重点领域创新团队为引领,持续加大研发投入,不断强化创新型人才队伍建设,2024年研发投入3.42亿元,同比增长22.34%。2024年1月,公司自主研发的怡培生长激素注射液药品注册上市许可申请获得国家药监局受理;Y型聚乙二醇重组人促红素(YPEG-EPO)项目正开展III期临床研究前的相关准备工作;2024年7月,派格宾新增适应症“原发性血小板增多症”获得国家药监局药物临床试验批准;2025年1月,珮金新增适应症“适用于降低子痫前期发生率”获得国家药监局药物临床试验批准;AK0706、人干扰素α2b喷雾剂、ACT500项目处于Ⅰ期临床研究;ACT50、ACT60、ACT300项目正开展药学和临床前研究。

盈利预测、估值与评级

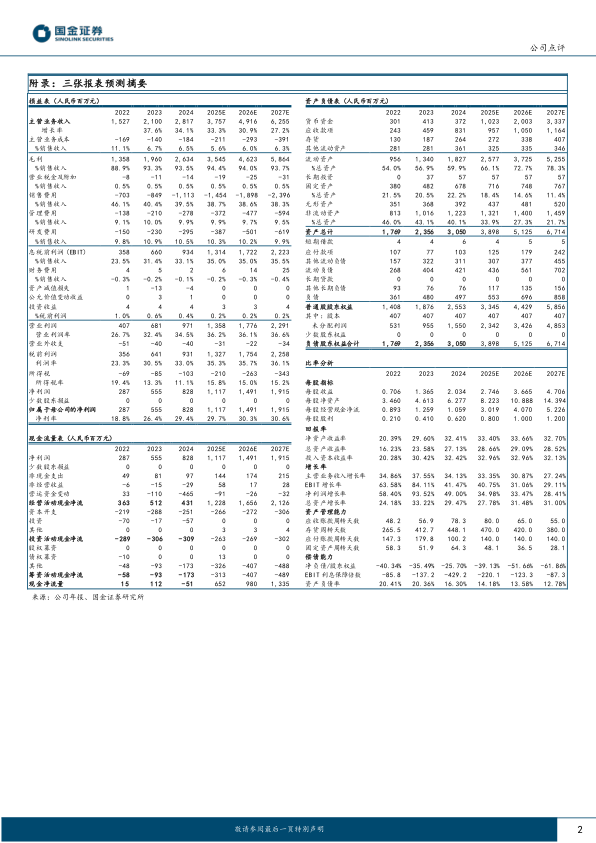

公司盈利能力提升趋势显著,我们上调盈利预测,预计公司2025-2027年分别实现归母净利润11.17(+35%)、14.91(+33%)、19.15(+28%)亿元,对应当前EPS分别为2.75元、3.67元、4.71元,对应当前P/E分别为29、22、17倍。维持“买入”评级。

风险提示

新产品审批不及预期;新产品销售推广不及预期风险;技术成果无法有效转化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用