九洲药业(603456)

Entresto专利组合被判无效,诺华将继续上诉。7月7日,诺华公司发布公告,美国特拉华州地方法院裁定Entresto(sacubitril/valsartan)组合专利No.8101659无效,该专利将于2025年7月15日到期。诺华公司坚信该专利组合是有效的,并且将向美国联邦巡回法院上诉以推翻地方法院的判决。

Entresto作为诺华的重磅药物,全球销售额快速增长。Entresto(诺欣妥)是全球首个血管紧张素受体脑啡肽酶抑制剂(ARNI),由高血压药物缬沙坦和一种脑啡肽酶抑制剂sacubitril组成,是一种同时抑制RAAS和增强利钠肽系统的多途径降压的创新型药物。诺欣妥于2015年在美国和欧洲上市、2017年在中国上市,用于治疗射血分数降低的慢性心力衰竭成人患者,可有效降低心血管死亡和心力衰竭住院风险;2021年6月在中国获批用于治疗原发性高血压。由于持续的临床需求和优异的临床表现,近年来诺欣妥在全球的销售额强劲增长,2022年销售额46.44亿美元(同比增长31%),2023年Q1销售额13.99亿美元(同比增长32%),成为诺华公司的“重磅炸弹”产品。

诺华围绕诺欣妥打造了坚实的专利壁垒,专利诉讼不影响全球销售放量。近年来诺欣妥面临着激烈的仿制药专利挑战,诺华在美国围绕诺欣妥布局多项专利保护,核心专利将在2023年至2036年之间到期,包括:No.8101659组合专利(2025年7月15日到期)、No.11096918无定形专利(2026年11月8日到期)、No.9388134晶型专利(2027年5月8日到期)、No.8877938晶型专利(2027年11月27日到期)、No.11058667剂量方案专利(2036年5月9日到期)。目前还没有Entresto仿制药获得FDA初步或最终批准,专利挑战的难度较大,诺华将针对本次地方法院判决向美国联邦巡回法院上诉,中短期内诺欣妥在全球销售快速放量的趋势不会受到影响。

九洲药业多业务协同发展,业绩持续高速成长。2019年九洲药业收购苏州诺华100%股权,同时签订《制造和供应协议》,诺华合作不断深化、管线不断丰富。近年来公司与欧美大型制药公司的管线渗透率进一步提升,CDMO订单和项目稳步增长,同时公司原料药业务整体保持稳健增长,制剂、多肽等新业务持续快速发展,业绩有望持续保持高增长。

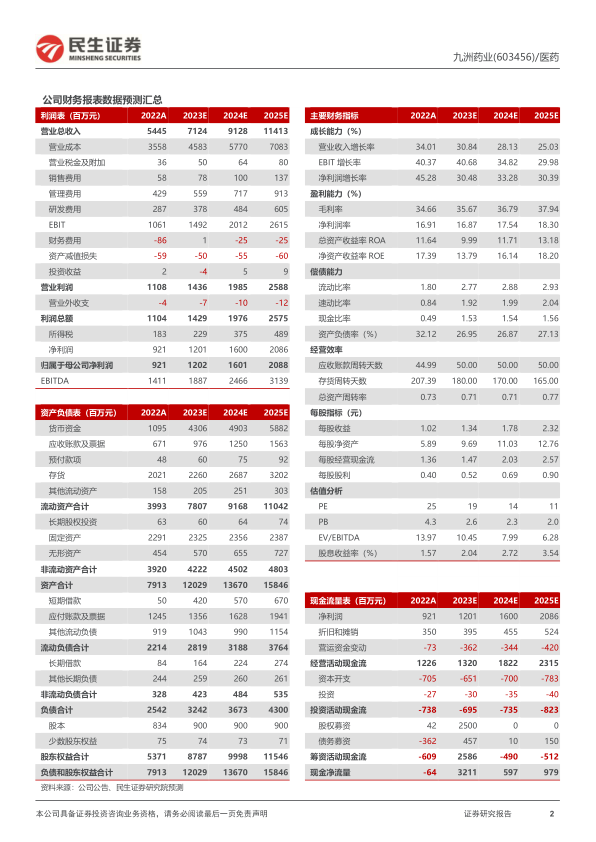

投资建议:我们预计2023-2025年公司归母净利润分别为12.02/16.01/20.88亿元,对应PE分别为19/14/11倍,维持“推荐”评级。

风险提示:需求下降风险、技术创新风险、核心技术人员流失风险、行业竞争加剧风险、宏观环境风险、政策变化风险、汇率风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用