一心堂(002727)

事件:公司发布2021年度报告,2021全年实现营业收入145.9亿,同比增长15.3%;实现归母净利润9.2亿,同比增长16.7%;实现扣非归母净利润9亿,同比增长19.4%;实现经营活动现金流净额17.9亿,同比增长73.5%。

门店加速扩张,重点布局川渝地区。截至2021年底,门店总数为8650家,同比增加19%,较2020年末净增1355家,相比2020年的15%的开店增速有所上涨。直营网络渗透10个省份及直辖市,川渝市场是公司主攻市场,力争将川渝建成公司销售体量最大的区域。形成川渝、云贵、桂琼三足鼎立,与华北的晋、豫、津遥相呼应的布局。2021年川渝市场门店数1407家,同比增加22%,占全国门店总数的16.3%。未来,公司将坚持“少区域高密度网点”的发展战略,以“提高市场占有率”“打造当地药店第一品牌”为经营目标,通过标准化复制,加快门店的扩张速度。

持续开发新会员,加强会员管理。截止2021年底,有效会员人数共计达到3000万,同比2020年年末增长25%,环比2021年Q3增长200万。2021年,会员客单价为95.4元,较2020年会员客单价下降4.3元。从会员销售复购率情况来看,消费1次会员的占比36%,较2020年增长3.2个百分点。升级会员权益的普惠性,促进会员粘性依托,全方位提升会员场景体验感,是公司综合竞争力的体现。未来,公司将持续加强专业化服务能力,精准分析顾客需求及用药习惯,深入挖掘潜在会员,扩大品牌影响力。

差异化经营模式促进中药产业链布局。公司经营的品类有中西成药、医疗器械及计生用品、消毒用品、中药,以及其他。2021年,各品类交易次数同比增长10.8%。从品类销售情况来看,中西成药销售额同比增长18.7%;中药类涨幅较快,同比增长21.2%;其他产品销售额同比增长12.1%。公司重点发力中药板块,建立种苗培育、初加工、精加工、批发、医疗机构供应、零售销售业务等完整的产业链,保障公司为顾客提供品类丰富、质量保障、剂型方便的中药产品。产业链布局深化有助于降低运营成本及费用,充分节约流动资金,合理缩短资金。在十四五国家对大健康产业的政策利好下,中药板块预期有较好的市场前景和较强的推广性。

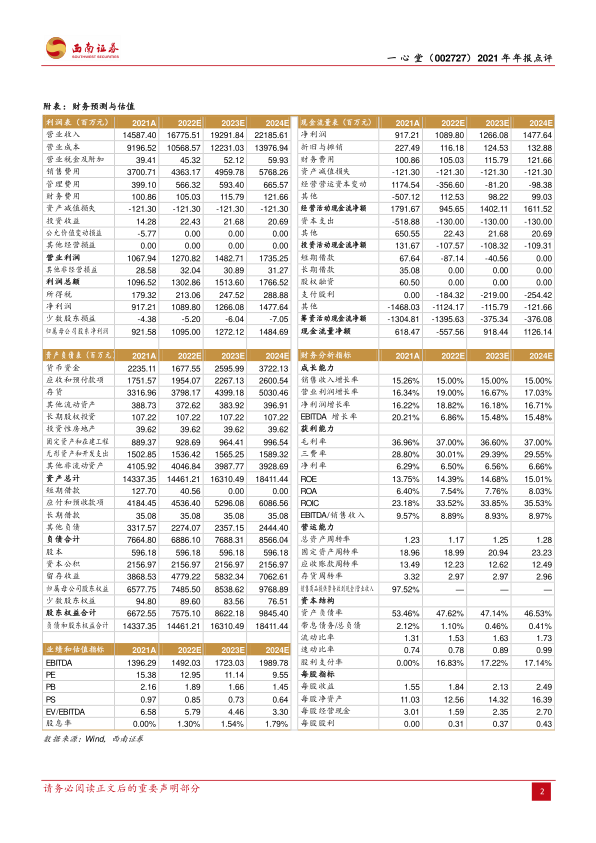

盈利预测与投资建议。预计公司2022-2024年实现营收167.76/192.92/221.86亿元,归母净利润10.95/12.72/14.85亿元,对应PE分别为13/11/10倍,维持“买入”评级。

风险提示:全球疫情不确定性,政策风险,市场竞争加剧,新增门店不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用