一心堂(002727)

业绩简评

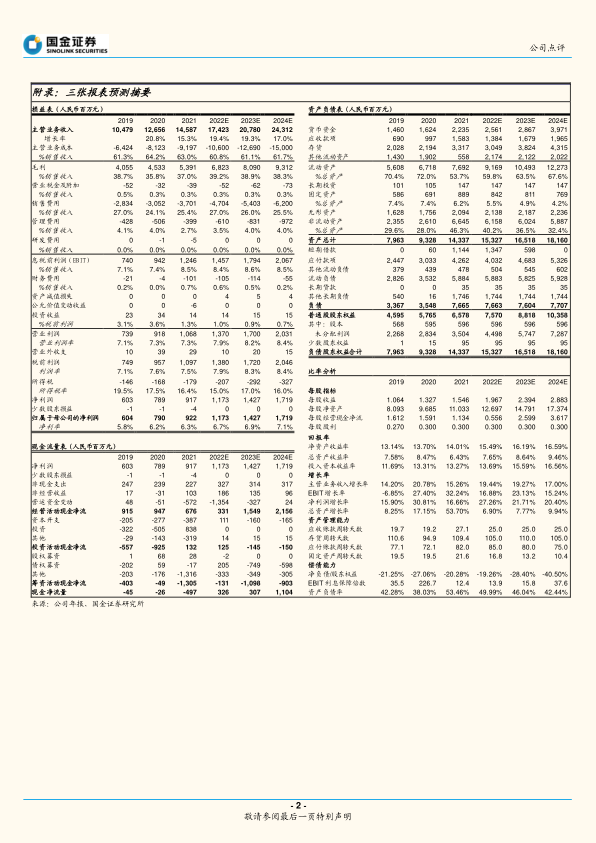

3 月 29 日,公司发布 2021 年年报,实现收入 145.87 亿元( +15%),归母净利润 9.22 亿元( +17%),扣非归母净利润 8.99 亿元( +19%)。

单季度来看, 2021Q4 公司单季度实现收入 40.89 亿元( +20%),归母净利润 1.58 亿元( -15%),扣非归母净利润 1.51 亿元( -13%)。

经营分析

少区域高密度战略稳步推进, 整体业绩稳健增长。 2021 年公司业绩稳定增长, 实现营业总收入 145.9 亿元(+15.26%), 其中,中西成药收入 104.9 亿元(+19%);医疗器械及计生、消毒用品收入 12.1 亿元(-11%); 其中中药收入涨幅较快 13.6 亿元(+21%)。 2021 年公司门店规模得到进一步发展,共拥有门店 8560 家, 较年初增长 1355 家, 其中,云南省门店数量 4,939 家。

持续加强会员管理, 经营效率不断提高。 截至 2021 年年报, 公司当前有效会员人数共计达到 3000 万(+25%), 人数环比 3Q2021 增长 200万。 2021 年会员客单价为 95.37 元,消费单次会员的占比 35.95%, 较2020 年增长 3.23 个百分点。 公司持续加强专业化服务能力,精准分析会员需求及用药习惯, 并通过新会员的开发和公司品牌影响力的扩大从而吸引潜在客户群体,增强公司盈利能力。 管理费用同比(-21%) 系公司不断提高经营效率,研发费用(+542%)系投入云南重要道地药材配方颗粒饮片加工关键技术、质量标准研究及生产示范等投入。

中药板块产能不断扩张,产业链逐渐完善。 2022 年 1 月公司正式成立《中药配方颗粒国标省标工艺验证项目组》,并承担目前发布的 307 个中药配方颗粒的工艺验证和备案工作。未来将受益于成熟工艺以及市场扩大带来的利好,有望进一步放量增长,同时使得一心堂中药产品毛利率进一步提升。

盈利调整与投资建议

我们看好公司各版块持续放量,预计公司 2022-2024 年实现归母净利润11.7、 14.3、 17.1 亿元,分别同比增长 27%、 21%、 20%。维持“ 买入”评级。

风险提示

新材料新技术替代风险;新产品研发风险;新产品注册风险;核心人员流失风险;净利率下降风险;行业竞争加剧风险;

微信扫一扫-立即使用

微信扫一扫-立即使用