一心堂(002727)

事件:

2021年8月18日,公司公告2021年半年报:2021年上半年公司实现营业收入67.02亿元,同比增长11.16%,实现归母净利润5.24亿元,同比增长25.82%,扣非后归母净利润5.12亿元,同比增长28.15%。

国元观点:

21H1业绩增长符合预期,利润端维持高增速

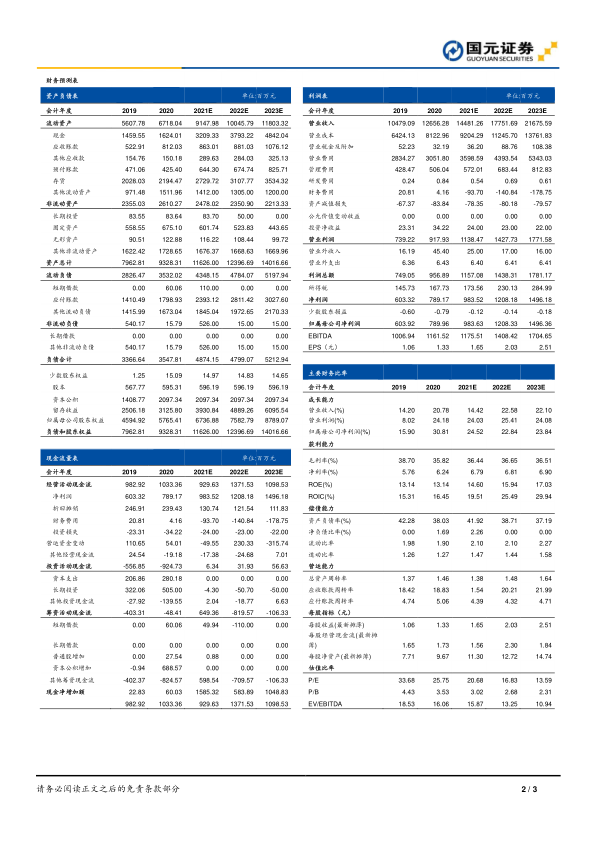

根据公司中报,公司2021H1营业收入与归母净利润增速分别为11.16%与25.82%,业绩增长符合预期。Q2单季度公司实现营业收入32.73亿元(+11.25%),实现归母净利润2.63亿元(+24.42%)。分产品来看,21H1公司中西成药实现营收46.92亿元(+12.68%),毛利率为35.58%(+0.90pct);医疗器械及计生、消毒用品实现营收5.88亿元(-26.00%),毛利率为50.80%(+11.34pct);中药实现营收7.28亿元(+40.63%),毛利率为46.93%(+4.41pct),非药品板块的下滑主要系上期占比较高疫情物资的销售减少所致,非药品板块的毛利率也随之回升。

坚持深耕重点区域战略,大力推动门店扩张

公司坚持深耕重点战略区域,重点发展区域在西南地区、华南地区,同时兼顾华北地区的门店发展,截至报告期末公司门店总数达8027家,报告期内新开门店950家,新开门店数量同比增长77.57%,其中云南省441家,四川省185家,广西省107家,重点耕耘西南市场。公司获得各类医保资质的门店合计6859家,占比达85.17%,门店日均平效为42.46元/平方米,随着新建门店的大幅增加,平效与医保门店占比稍有下滑。公司着力乡镇级市场拓展,报告期末公司乡镇级门店数量达1519家,农村人口仍然是我国人口机构的主体,而乡镇医药零售市场开发尚不完全,公司在下沉市场的大力布局有望在未来的市场竞争中取得先机。

投资建议与盈利预测

公司作为西南区域药店龙头,深耕云南并逐步推进重点区域布局战略,注重下沉市场开拓,快速扩张的门店进入爬坡期,业绩有望实现高增速。我们预计公司2021-2023年实现收入144.81/177.52/216.76亿元,归母净利润9.84/12.08/14.96亿元,对应每股收益为1.65/2.03/2.51元/股,对应当前股价PE分别为21/17/14倍,维持公司“买入”的投资评级。

风险提示

新门店布局进展不及预期;慢病统筹、处方外流等政策推广不及预期;药品安全事件。

微信扫一扫-立即使用

微信扫一扫-立即使用