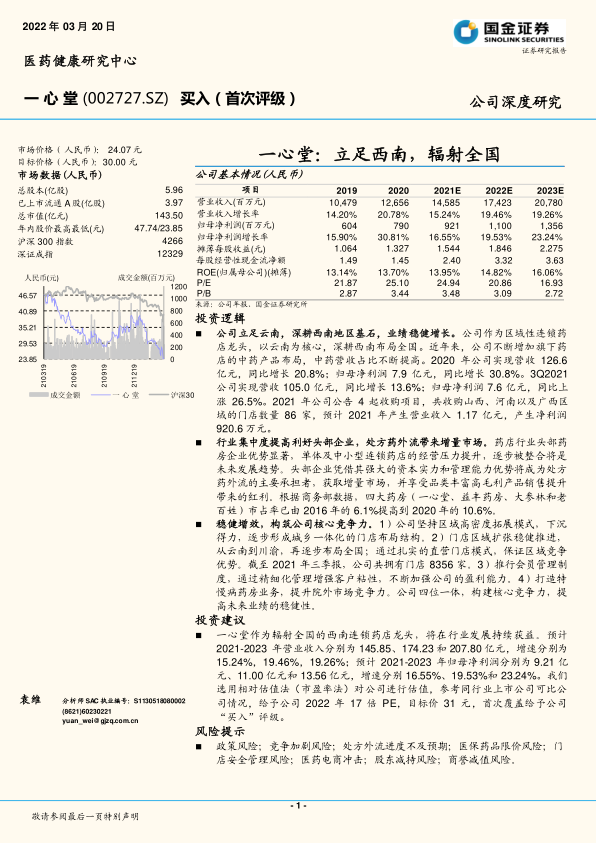

一心堂(002727)

公司立足云南,深耕西南地区基石,业绩稳健增长。公司作为区域性连锁药店龙头,以云南为核心,深耕西南布局全国。近年来,公司不断增加旗下药店的中药产品布局,中药营收占比不断提高。2020年公司实现营收126.6亿元,同比增长20.8%;归母净利润7.9亿元,同比增长30.8%。3Q2021公司实现营收105.0亿元,同比增长13.6%;归母净利润7.6亿元,同比上涨26.5%。2021年公司公告4起收购项目,共收购山西、河南以及广西区域的门店数量86家,预计2021年产生营业收入1.17亿元,产生净利润920.6万元。

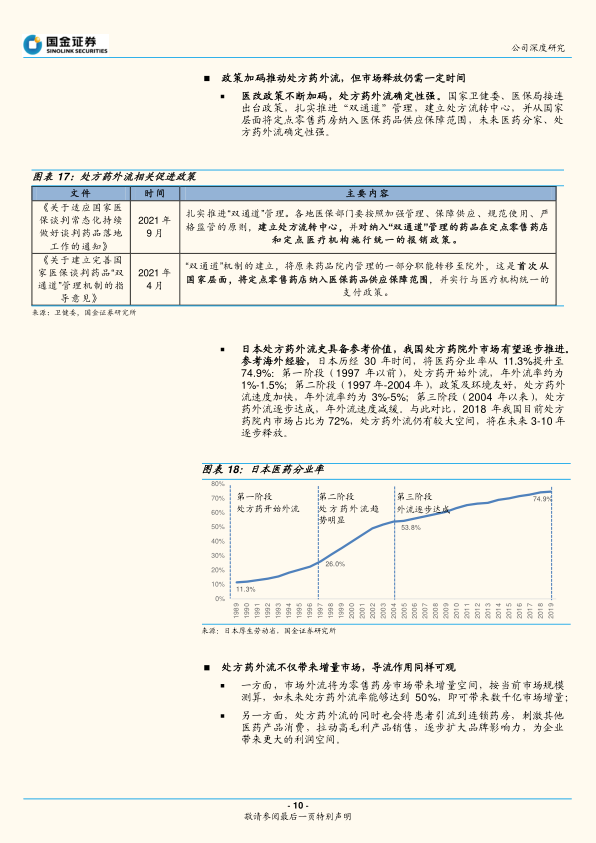

行业集中度提高利好头部企业,处方药外流带来增量市场。药店行业头部药房企业优势显著,单体及中小型连锁药店的经营压力提升,逐步被整合将是未来发展趋势。头部企业凭借其强大的资本实力和管理能力优势将成为处方药外流的主要承担者,获取增量市场,并享受品类丰富高毛利产品销售提升带来的红利。根据商务部数据,四大药房(一心堂、益丰药房、大参林和老百姓)市占率已由2016年的6.1%提高到2020年的10.6%。

稳健增效,构筑公司核心竞争力。1)公司坚持区域高密度拓展模式,下沉得力,逐步形成城乡一体化的门店布局结构。2)门店区域扩张稳健推进,从云南到川渝,再逐步布局全国;通过扎实的直营门店模式,保证区域竞争优势。截至2021年三季报,公司共拥有门店8356家。3)推行会员管理制度,通过精细化管理增强客户粘性,不断加强公司的盈利能力。4)打造特慢病药房业务,提升院外市场竞争力。公司四位一体,构建核心竞争力,提高未来业绩的稳健性。

投资建议

一心堂作为辐射全国的西南连锁药店龙头,将在行业发展持续获益。预计2021-2023年营业收入分别为145.85、174.23和207.80亿元,增速分别为15.24%,19.46%,19.26%;预计2021-2023年归母净利润分别为9.21亿元、11.00亿元和13.56亿元,增速分别16.55%、19.53%和23.24%。我们选用相对估值法(市盈率法)对公司进行估值,参考同行业上市公司可比公司情况,给予公司2022年17倍PE,目标价31元,首次覆盖给予公司“买入”评级。

风险提示

政策风险;竞争加剧风险;处方外流进度不及预期;医保药品限价风险;门店安全管理风险;医药电商冲击;股东减持风险;商誉减值风险。

微信扫一扫-立即使用

微信扫一扫-立即使用