一心堂(002727)

业绩简评

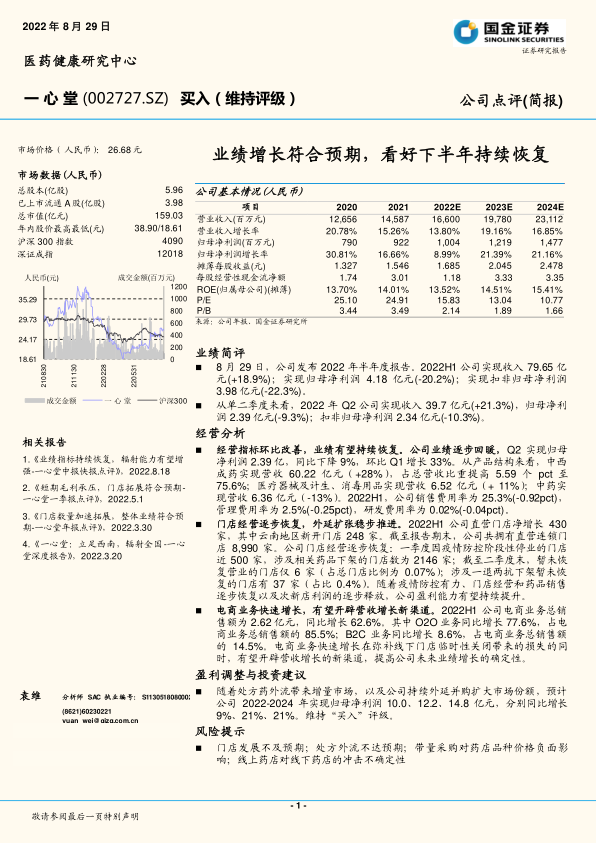

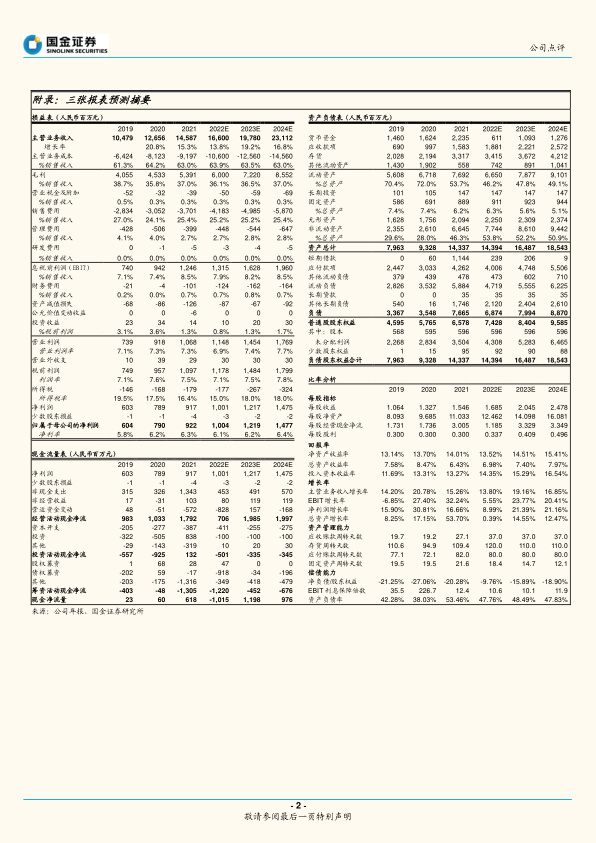

8 月 29 日,公司发布 2022 年半年度报告。2022H1 公司实现收入 79.65 亿元(+18.9%) ;实现归母净利润 4.18 亿元(-20.2%) ;实现扣非归母净利润3.98 亿元(-22.3%)。

从单二季度来看,2022 年 Q2 公司实现收入 39.7 亿元(+21.3%),归母净利润 2.39 亿元(-9.3%);扣非归母净利润 2.34 亿元( -10.3%)。

经营分析

经营指标环比改善,业绩有望持续恢复。公司业绩逐步回暖,Q2 实现归母净利润 2.39 亿,同比下降 9%,环比 Q1 增长 33%。从产品结构来看,中西成药实现营收 60.22 亿元(+28%),占总营收比重提高 5.59 个 pct 至75.6%;医疗器械及计生、消毒用品实现营收 6.52 亿元(+ 11%);中药实现营收 6.36 亿元(-13%)。2022H1,公司销售费用率为 25.3%(-0.92pct),管理费用率为 2.5%(-0.25pct),研发费用率为 0.02%(-0.04pct)。

门店经营逐步恢复,外延扩张稳步推进。2022H1 公司直营门店净增长 430家,其中云南地区新开门店 248 家。截至报告期末,公司共拥有直营连锁门店 8,990 家。公司门店经营逐步恢复:一季度因疫情防控阶段性停业的门店近 500 家,涉及相关药品下架的门店数为 2146 家;截至二季度末,暂未恢复营业的门店仅 6 家(占总门店比例为 0.07%) ;涉及一退两抗下架暂未恢复的门店有 37 家(占比 0.4%) 。随着疫情防控有力、门店经营和药品销售逐步恢复以及次新店利润的逐步释放,公司盈利能力有望持续提升。

电商业务快速增长,有望开辟营收增长新渠道。2022H1 公司电商业务总销售额为 2.62 亿元,同比增长 62.6%。其中 O2O 业务同比增长 77.6%,占电商业务总销售额的 85.5%;B2C 业务同比增长 8.6%,占电商业务总销售额的 14.5%。电商业务快速增长在弥补线下门店临时性关闭带来的损失的同时,有望开辟营收增长的新渠道,提高公司未来业绩增长的确定性。

盈利调整与投资建议

随着处方药外流带来增量市场,以及公司持续外延并购扩大市场份额,预计公司 2022- 2024 年实现归母净利润 10.0、12. 2、14.8 亿元,分别同比增长9%、21%、21%。维持“买入”评级。

风险提示

门店发展不及预期;处方外流不达预期;带量采购对药店品种价格负面影响;线上药店对线下药店的冲击不确定性

微信扫一扫-立即使用

微信扫一扫-立即使用