中心思想

政策红利驱动核心业务增长

红日药业作为中药配方颗粒领域的先行者和国家试点企业,正迎来前所未有的发展机遇。随着中药配方颗粒国家标准的全面实施,销售渠道的显著拓宽、处方权的逐步放开以及医保支付政策的持续推进,公司核心的中药配方颗粒业务将进入高速增长期。这些政策红利不仅扩大了市场覆盖面,也提升了行业进入壁垒,进一步巩固了红日药业的市场领先地位。公司凭借其深厚的行业积累、完善的生产基地布局和强大的市场份额,有望充分把握这一历史性机遇,实现业务的量价齐升。

多元化布局奠定长期发展基石

除了中药配方颗粒这一核心增长引擎,红日药业在医疗器械和成品药板块也展现出强劲的增长潜力。公司的医疗器械业务,特别是血氧仪产品,在全球健康管理需求日益增长、慢性病患病率上升以及便携式设备应用场景扩大的背景下,市场需求旺盛。同时,成品药板块的主打产品血必净注射液,在成功续约国家医保谈判并调整销售策略后,预计将恢复高速增长,贡献稳定的业绩增量。公司通过多元化的业务布局,有效分散了单一业务风险,并形成了多点支撑的增长格局,为未来的可持续发展奠定了坚实基础。报告预测,公司未来三年净利润将保持高速增长,盈利能力持续提升,具备较高的投资价值。

主要内容

国标落地拓宽市场,配方颗粒业务迎来爆发式增长

中药配方颗粒领先地位与业务结构分析

红日药业自1996年成立以来,已发展成为涵盖现代中药、化学合成药、生物技术药、药用辅料和原料药、医疗器械、医疗健康服务、药械智慧供应链等六大业务板块的高科技医药健康产业集团。公司在中药配方颗粒领域拥有超过20年的深厚积累,是2001年《中药配方颗粒管理暂行规定》发布后首批获得国家级试点资质的企业之一,奠定了其在该领域的领先地位。

从公司2020年的收入构成来看,中药配方颗粒及饮片业务是其最大的收入来源,实现销售收入29.91亿元,同比增长7.06%,占总收入的46.09%。这一数据凸显了中药配方颗粒业务在公司整体营收中的核心地位。医疗器械板块在2020年受益于疫情,收入实现爆发式增长228.31%,达到21.51亿元,收入占比由2019年的13.09%大幅提升至33.15%。成品药板块收入为8.42亿元,同比减少20.60%;辅料及原料药实现销售收入4.48亿元,同比增长5.98%。这种多元化的业务结构,特别是中药配方颗粒和医疗器械的强劲表现,为公司提供了稳健的增长基础。

国家标准实施与市场空间几何级拓展

2021年11月1日起,中药配方颗粒国家标准正式实施,标志着该行业结束了长达20多年的试点阶段,进入规范化、规模化发展的新纪元。同月,国家卫健委与国家中医药管理局联合发布《关于规范医疗机构中药配方颗粒临床使用的通知》,明确将中药配方颗粒的销售场所由原先的二级以上中医院和中西医结合医院,拓展至除零售药店之外的其他所有医疗机构。这一政策调整对市场空间的拓展具有里程碑意义。

从数据分析,市场拓展的潜力巨大:截至2020年,全国二级以上中医院和中西医结合医院总数为2713所。而医院及基层卫生医疗机构的总数高达1,005,430所。这意味着配方颗粒的潜在销售终端数量扩大了近370倍。在诊疗人次方面,2019年中医院和中西医结合医院的诊疗人次为6.61亿,而医院总体及基层卫生医疗机构的诊疗人次高达83.73亿。这种从6.61亿到83.73亿的诊疗人次覆盖范围的扩大,预示着配方颗粒的市场需求将迎来几何级的增长。

处方权放开与医师队伍扩容

除了销售渠道的拓宽,处方权的放开也为中药配方颗粒市场带来了显著的增量。国家政策正积极推动中西医并重和优势互补,扩大非中医类别医师、中医和中西医结合医师的执业范围。例如,上海市卫健委于2022年1月7日印发《非中医类别执业医师开展中医诊疗活动执业管理办法》,允许非中医类执业医师经中医药相关教育或培训且考核合格后,开展与其原执业范围相关的中医诊疗活动。广东省中医药管理局也于2022年1月12日透露,将高标准完成中西医结合应急救治中心建设。

根据《2020年我国卫生健康事业发展统计公报》,截至2020年底,我国执业(助理)医师总数为408.6万人,其中中医类别执业(助理)医师仅为68.3万人,约占全国执业(助理)医师总数的六分之一。这意味着,一旦非中医类别医师普遍掌握并应用中医诊疗技术,开具中药处方的主体将大幅增加,潜在的处方量将实现数倍增长,从而极大地推动中药配方颗粒的市场规模扩张。

行业提价预期与医保支付加速放量

国家标准对中药配方颗粒的生产流程提出了更高的要求,包括实施生产全过程管理、建立追溯体系,以及要求生产企业具备完整的中药炮制、提取、分离、浓缩、干燥、制粒等生产能力,并自行炮制用于生产的中药饮片。这些严格的质量控制和生产规范,无疑将增加企业的生产成本。因此,行业整体有望迎来价格上涨,实现“量价齐升”的局面。

同时,相关医保支付政策的持续推进也将加速配方颗粒的放量。目前,配方颗粒可视同对应的中药饮片进行支付管理,且2022年有望出台针对配方颗粒的医保支付标准。医保的支持将有效降低患者负担,提高医疗机构使用配方颗粒的积极性,从而加速其在全国各医疗机构的铺开和普及。

市场替代效应与巨大增量空间

中药配方颗粒对传统中药饮片和部分中成药具有显著的替代效应。其便捷性、标准化和易于储存的特点,使其在临床应用中更具优势。从整体市场规模看,近几年配方颗粒市场整体增速约为30%,2021年市场规模已接近300亿元。在国标执行后,随着销售渠道和处方权的放开,预计将为配方颗粒市场带来约300亿元的市场增量。

更重要的是,配方颗粒对中药饮片和中成药的替代潜力巨大。2020年,中药饮片市场规模约2000亿元,中成药市场规模约8985亿元。这意味着,即使只有一小部分中药饮片和中成药市场被配方颗粒替代,也将为配方颗粒带来数千亿的增长空间。随着国家对中药以及配方颗粒的持续扶持,以及相关医疗机构对配方颗粒重视程度的持续提升,配方颗粒替代饮片和中成药的增长空间将非常可观。

行业壁垒升高与公司市场地位稳固

国家标准的推出和执行,对配方颗粒生产企业的生产能力、储备品种、质量控制体系等提出了更高要求,这无疑提升了行业进入壁垒,更有利于红日药业等在配方颗粒领域具有长期积累和深厚实力的企业。首先,较早获得国家试点资质的企业对国标的理解程度更深,在生产、备案、销售等环节具有先发优势,新进入者难以在短期内赶超。其次,配方颗粒的销售高度依赖医院与企业的合作深度,红日药业等龙头企业已在原有二级以上中医院和中西医结合医院市场建立了稳固的合作关系,新进入者难以撼动。

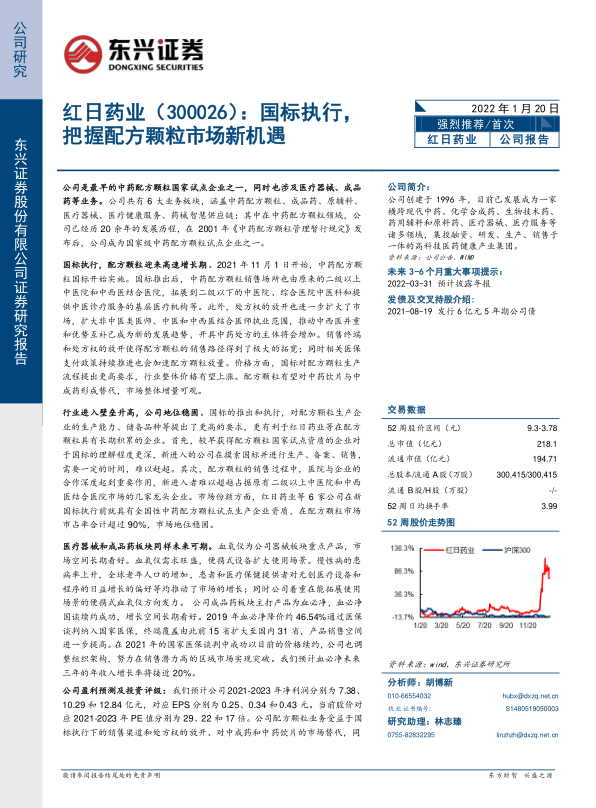

在竞争格局方面,红日药业(旗下北京康仁堂药业)、华润三九、天江药业、培力(南宁)药业、四川新绿色药业以及广东一方药业等六家企业,在国标执行前就已具备全国性中药配方颗粒试点生产企业资质,其在中药配方颗粒市场的市占率合计超过90%,市场地位极其稳固。后期虽有其他企业陆续获得省试点资格,但由于不同省份之间配方颗粒标准不通用,这些企业难以在全国市场形成较大规模,进一步巩固了现有龙头企业的优势。

红日药业在区域市场也具有显著优势。公司深耕北方市场,并在北京、天津、河北、河南、湖北、甘肃、重庆等地设有配方颗粒生产基地,第八个生产基地位于山东省,目前正在建设中。这种广泛的生产基地布局,使得公司在抢占北方地区市场以及生产基地附近市场方面具有独特的竞争优势。

医疗器械与成品药协同发展,构筑公司多元增长极

血氧仪需求旺盛,便携式设备扩大使用场景

红日药业的全资子公司超思电子主要产品以电子医疗器械为主,技术实力获得广泛认可。超思电子的产品线覆盖脉搏血氧仪、基层医疗与家用健康三大领域。公司已完成“医疗器械单一审核程序”(MDSAP)认证,这代表其医疗器械产品监管品质获得了加拿大、美国、巴西、日本等多个国家政府部门的认可,产品远销北美、欧洲、南美、亚洲等地区。

血氧仪作为公司器械板块的重点产品,其市场空间长期看好,主要驱动因素包括:

- 全球健康管理意识提升: 随着世界经济的发展,欧美等发达国家个人及家庭对自身健康和健康管理的精细化需求日益旺盛,对血氧仪等预防性产品的需求持续增长。

- 疫情催化市场认知: 疫情期间,血氧监测设备的重要性得到广泛认可,这极大地加速了公司血氧产品在欧洲和南美等市场的开拓进展。

- 慢性病与老龄化趋势: 慢性病患病率的上升以及全球老年人口的增加,是推动血氧仪市场增长的关键因素。老年人及慢性病患者对日常健康监测的需求日益增加。

- 无创医疗偏好: 患者和医疗保健提供者对无创医疗设备和程序的日益增长的偏好,也进一步推动了血氧仪市场的增长。

公司当前着重于研发便携式血氧仪,以扩大产品使用场景。便携式血氧仪凭借其轻便的特性,能够适应更多应用场景,例如:60岁以上老年人因心肺器官功能下降,摄氧不足,身体机能自然下降,携带便携式血氧仪可定时检测,若血氧低于警戒水平可及时补氧;缺氧是醉酒的重要表现之一,随身携带血氧仪可以及时了解酗酒者的身体状况和醉酒程度,避免酒精中毒的发生。随着中国经济发展水平的进一步上升和老龄化程度的加深,社会对血氧仪的需求意愿和支付能力将大幅提高,这将带来血氧仪市场的进一步增长,从而推动公司医疗器械板块收入的持续提升。

成品药板块:血必净国谈续约成功,增长空间长期看好

公司成品药板块的主打产品为血必净注射液,这是一款国家二类新药,也是目前国内唯一经国家药品监督管理局批准用于治疗由感染诱发的全身炎症反应综合征(脓毒症)和多脏器功能失常综合征的产品。其临床价值得到了广泛认可,2019年国际重症医学领域顶级期刊《重症医学(CCM)》杂志发表了血必净注射液能降低重症肺炎病死率8.8%的重磅成果。

2019年,血必净通过国家医保谈判,以约46.54%的降价成功纳入《2019版国家医保药品目录》,终端覆盖范围由此前的15个省份扩大至国内31个省份,产品销售空间得到显著提高。在2021年的国家医保谈判中,血必净成功以原有价格续约,继续保留在《2021版国家医保药品目录》中,为其未来的市场销售提供了稳定的政策保障。

尽管2020年受疫情影响,门诊人数、住院病人数量等指标的负面影响导致公司在开发市场方面进展未达预期,血必净收入同比下滑34.64%。然而,血必净在疫情期间被连续纳入国家第四、第五、第六、第七版《新型冠状病毒肺炎诊疗方案》,充分证明了其在感染性疾病治疗中的重要作用和临床价值。展望未来,随着国谈续约成功以及公司调整组织架构,努力在销售潜力高的区域

微信扫一扫-立即使用

微信扫一扫-立即使用