中心思想

业绩强劲增长与核心产品驱动

中新药业2018年中报显示,公司扣非后归母净利润实现35.60%的同比增长,延续高增长态势,内生动力充足。这主要得益于公司大品种战略的有效推进,特别是核心产品速效救心丸实现了量价齐升。

管理层变革与国企改革释放潜力

新一届管理层履新后,提出了“三年倍增”计划,并积极推动运营机制、营销体系和员工激励等方面的变革。同时,公司被列入国企改革“双百企业”名单,有望加速改革进程,进一步释放其深厚的品牌和品种储备价值。

主要内容

2018年中报业绩概览

中新药业2018年上半年实现营业收入31.12亿元,同比增长4.18%。归属于上市公司股东净利润为3.13亿元,同比增长12.97%。扣除非经常性损益后,归母净利润达到3.05亿元,同比大幅增长35.60%。

扣非利润延续高增长,内生动力充足

季度业绩分析

从分季度数据来看,2018年第一季度和第二季度扣非后归母净利润增速分别为36.42%和34.55%,显示出业绩持续高增长的态势。尽管第二季度净利润增速(-2.52%)因2017年同期非流动资产处置损益基数较高而有所下降,但扣非利润的强劲增长表明公司内生动力充足。

联营企业贡献与自身业务表现

上半年,联营企业中美史克业绩良好,贡献投资收益7694.38万元,同比增长43.47%。扣除该投资收益后,公司自身业务实现营业利润2.46亿元,同比增长34.89%,进一步印证了公司业务的强劲增长。

大品种群持续放量,速效救心丸量价齐升

大品种战略成效显著

公司坚定推进大品种战略,深化营销模式整合。上半年,11个重点大品种实现销售收入11.96亿元,同比增长28.16%。其中,核心品种速效救心丸的销售额增速预计在20%左右。

速效救心丸提价策略与市场表现

速效救心丸被列入国家低价药目录,日均费用远低于价格上限。公司首先在零售渠道进行提价,并推动在药品招标周期中提升中标价。随着各地招标、挂网采购流程的完成,速效救心丸的出厂价迎来全面提升。根据报告附表数据,部分省市150粒/瓶规格速效救心丸的中标价格调整幅度在34%至99%之间,例如上海和辽宁的提价幅度分别高达99%和80%。

销量控制与品牌优势

近年来,公司通过主动控货,控制社会库存量,使速效救心丸的产量和销量基本保持稳定,为提价做好了充足准备,预计提价对销量的长期影响有限。公司充分发挥速效救心丸的品牌价值,采取差异化推广策略,突出其常备用药地位,避免了与竞品的正面竞争,并保持了较高的盈利能力。IMS数据显示,速效救心丸在心血管口服中成药市占率为3.54%,凭借品牌优势,预计其销量在短期受提价冲击后将逐步提升,进入量价齐升阶段。

管理层履新,公司发展运营进入新阶段

“三年倍增”计划与核心竞争力

2017年末新一任管理层履新后,提出了“三年倍增”计划,明确了公司未来发展方向和业绩目标。公司拥有1个国家机密品种、3个国家秘密品种、5个中药保护品种和94个独家生产品种,并拥有达仁堂等六件中国驰名商标和三个中华老字号品牌,具备深厚的品种储备和品牌优势。

国企改革加速释放潜力

公司已被列入国企改革“双百企业”名单,国改进程有望提速。通过运营机制、营销体系和员工激励等方面的变革,公司潜在的品牌和资源价值将得到进一步释放。

盈利预测和投资评级

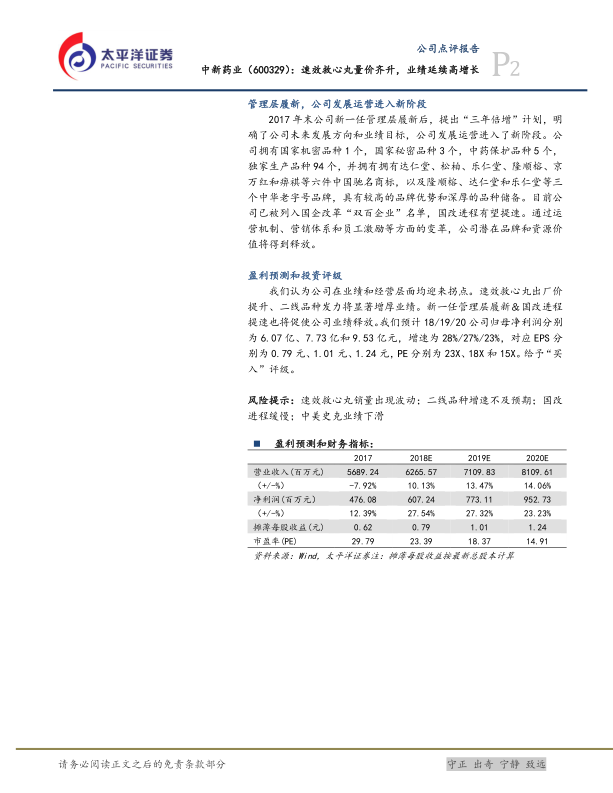

业绩预测

报告预计中新药业2018年、2019年和2020年归母净利润分别为6.07亿元、7.73亿元和9.53亿元,增速分别为28%、27%和23%。对应的摊薄每股收益分别为0.79元、1.01元和1.24元,市盈率分别为23倍、18倍和15倍。

投资评级与风险提示

基于速效救心丸出厂价提升、二线品种发力、新管理层履新及国改进程提速等因素,报告给予公司“买入”评级。同时提示风险,包括速效救心丸销量波动、二线品种增速不及预期、国改进程缓慢以及中美史克业绩下滑等。

总结

中新药业2018年中报显示,公司扣非净利润实现35.60%的高增长,主要得益于核心产品速效救心丸的量价齐升策略和大品种战略的有效推进。新管理层履新带来的“三年倍增”计划以及国企改革“双百企业”身份,预示着公司未来发展潜力巨大。报告预计公司未来三年净利润将持续增长,并给予“买入”评级,但需关注核心产品销量波动和改革进程等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用