中新药业(600329)

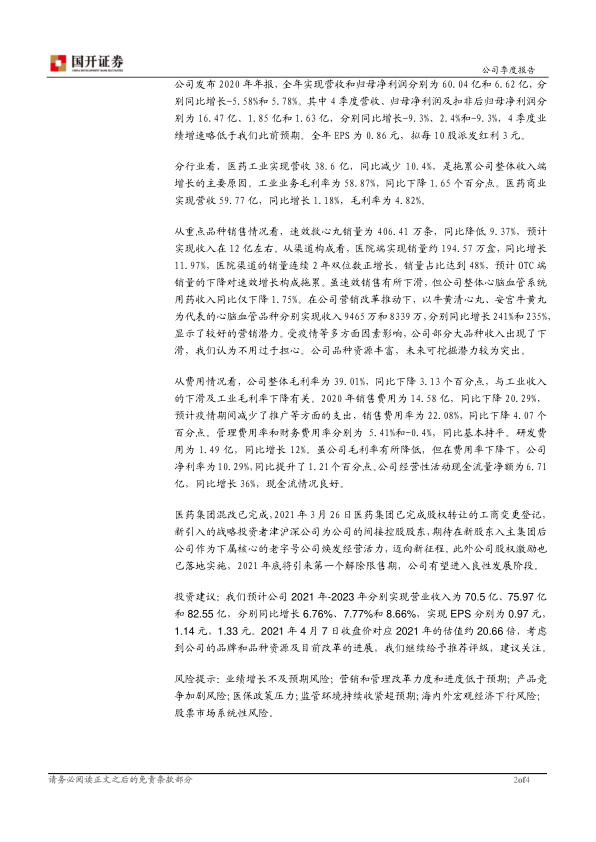

公司发布 2020 年年报,全年实现营收和归母净利润分别为 60.04 亿和6.62 亿,分别同比增长-5.58%和 5.78%。其中 4 季度营收、归母净利润及扣非后归母净利润分别同比增长-9.3%、2.4%和-9.3%,4 季度业绩增速略低于我们此前预期。

分行业看,医药工业实现营收 38.6 亿,同比减少 10.4%,是拖累公司整体收入端增长的主要原因。工业业务毛利率为 58.87%,同比下降 1.65个百分点。医药商业实现营收 59.77 亿,同比增长 1.18%。

从重点品种销售情况看,速效救心丸销量为 406.41 万条,同比降低9.37%,预计实现收入在 12 亿左右。从渠道构成看,医院渠道的销量连续 2 年双位数正增长,销量占比达到 48%。虽速效销售有所下滑,但公司整体心脑血管系统用药收入同比仅下降 1.75%。在公司营销改革推动下,以牛黄清心丸、安宫牛黄丸为代表的心脑血管品种分别同比增长241%和 235%,显示了较好的营销潜力。受疫情等多方面因素影响,公司部分大品种收入出现了下滑,我们认为不用过于担心。公司品种资源丰富,未来可挖掘潜力较为突出。

公司整体毛利率为 39.01%,同比下降 3.13 个百分点,与工业收入的下滑及工业毛利率下降有关。2020 年销售费用为 14.58 亿,同比下降20.29%, 预计疫情期间减少了推广等方面的支出, 销售费用率为 22.08%,同比下降 4.07 个百分点。虽公司毛利率有所降低,但在费用率下降下,公司净利率为 10.29%,同比提升了 1.21 个百分点。

医药集团混改已完成,2021 年 3 月 26 日医药集团已完成股权转让的工商变更登记,新引入的战略投资者津沪深公司为公司的间接控股股东,期待在新股东入主集团后公司迈向新征程。此外公司股权激励在 2021年底将迎来第一个解除限售期,公司有望进入良性发展阶段。

投资建议: 我们预计公司 2021 年-2023 年分别实现营业收入为 70.5 亿、75.97 亿和 82.55 亿,实现 EPS 分别为 0.97 元,1.14 元,1.33 元。2021年 4 月 7 日收盘价对应 2021 年的估值约 20.66 倍,考虑到公司的品牌和品种资源及目前改革的进展,我们继续给予推荐评级,建议关注。

风险提示: 业绩增长不及预期风险;营销和管理改革力度和进度低于预期;产品竞争加剧风险;医保政策压力;监管环境持续收紧超预期;海内外宏观经济下行风险;股票市场系统性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用