达仁堂(600329)

事件:达仁堂发布2023年半年度业绩预告,2023年上半年度归母净利润7~7.5亿元,同比增长50~60%;扣非归母净利润7~7.4亿元,同比增长50~60%。

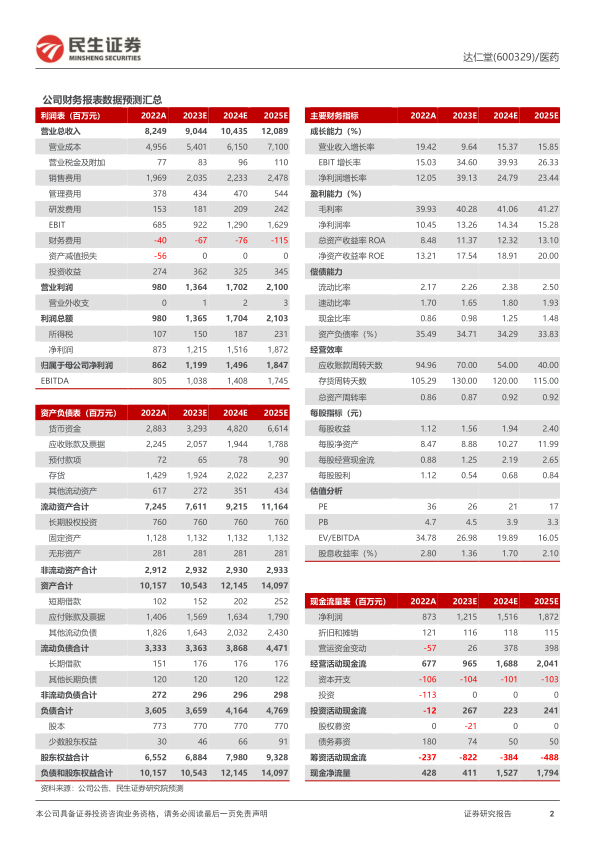

混改落地成效凸显,2023上半年业绩增长超预期。公司大股东天津医药集团于2021上半年完成混改,逐渐激活创新机制、提质增效。2023H1归母净利润7~7.5亿元,同比增长50~60%。扣非归母净利润约为5.7亿元,7~7.4亿元,同比增长50~60%。2023Q2归母净利润3~3.5亿元,同比增长12~30%;扣非归母净利润3~3.5亿元,同比增长14~31%。

深入落实“三核九翼”战略规划,聚能公司核心主品。公司中成药板块聚焦“三核九翼”产品线,逐步形成了以速效救心丸为核心的心血管用药产品矩阵。明星品种速效救心丸口碑高,获多个专家指南推荐,同时公司还多次进行二次开发,不断拓展其适应症,在心血管病防、治、救各环节用药的渗透率提升还有广阔空间。关于“十四五”产品的规划,预期速效救心丸目标销售规模20亿元以上,预期目标销售规模5-10亿元的产品是通脉养心丸、清咽滴丸,3-5亿元的产品是胃肠安丸、癃清片、痹祺胶囊;其他产品如清肺消炎丸、川贝枇杷滴丸预期销售额每年实现不低于20%的增长。

商业规划全面清晰,营销改革多面增效。公司商业模块围绕“立足天津,覆盖全国,辐射全球”布局,以国际贸易部为实体、开展面向全球的中成药销售,推进达仁堂连锁大药房建设,探索达仁堂医院全新运营模式等。全力推进医疗和零售分线管理,实现医疗带动零售,双轮驱动发展。在营销端,公司构建医疗学术体系,以医疗市场为主战场,确立“商销即纯销”的终端分级管理理念,通过强化财务管控,平台利润率有所提升。同时公司还全力布局第三终端市场,创立电商部,推动旗下产品在京东、天猫、抖音、小红书等线上的自营覆盖,拓展渠道,提高产品可及性。

投资建议:公司坚定落实“三核九翼”发展战略,彰显历史底蕴,释放改革活力,争做创新国药领跑者,以“做大做强绿色中药”为战略定位,持续推进“1+5”战略规划,预计核心产品速效救心丸、通脉养心丸、清咽滴丸等产品销售收入稳步增长。我们预计2023-2025年归母净利润分别为12/15/18亿元,PE分别为26/21/17倍,维持”推荐”评级。

风险提示:研发进展的不确定性;代理业务的经营风险;政策性风险;产品销售不及预期的风险;药品注册进度的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用