达仁堂(600329)

业绩简评

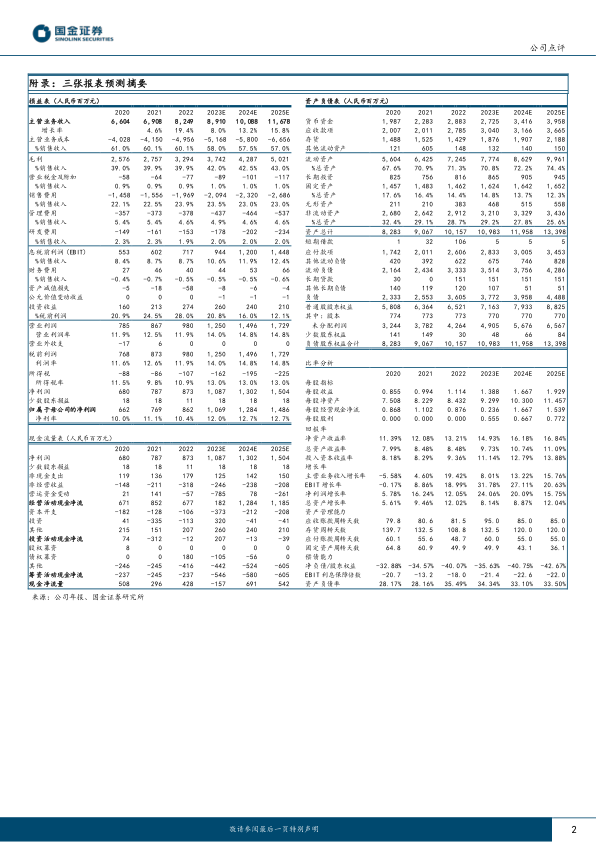

公司发布 2023 年半年度报告, 2023 年上半年实现收入 40.9 亿元,同比+8%;实现归母净利润 7.2 亿元,同比+54%;实现扣非归母净利润 7.1 亿元,同比+53%;

单季度来看, 2023Q2 实现收入 19.3 亿元,同比+3%;实现归母净利润 3.2 亿元,同比+20%;实现扣非归母净利润 3.2 亿元,同比+19%。

经营分析

多管齐下稳定药材供应。 近年中药材受供需两端影响,连续三年趋势性上涨,康美·中国中药材价格总指数从 2022 年 6 月的1738.89 点涨到 2023 年 6 月的 2144.72 点位。 2023 年上半年,公司从 GAP 基地建设、数字化追溯、保供采销工作三个维度展开行动,稳定药材供应。 GAP 基地建设方面,公司进一步完善 GAP 质量管理体系,推动 GAP 基地建设,完成川芎、金银花基地的培训,“三无一全”申报及年度内审工作,顺利通过金银花“三无一全”现场核查。数字化追溯方面,公司完成 400 余个品规中药材、中药饮片溯源工作,完成中药材、投料用中药饮片及原料药的数字化追溯工作。保供采销工作方面,公司在药材采购过程中,积极对接源头,不断拓展和优化供应商目录,按供应计划,提前适量储备,保障药材供应的稳定,延缓了上游价格对成本的冲击。

销售团队大力开拓终端,积极展开商业交互。 2023 年上半年,公司销售团队抓住机遇,在各平台多模式,多渠道,多品种增强商务交互,参与中康 SIC 省区会,与头部连锁及省级连锁客户商务洽谈,储备推广客户,开发空白市场。同时公司启动“中国心·健康行” ——连锁药店慢病管理“心”赋能计划,开展“爱嗓中国计划”,清咽滴丸挂网 24 个省市,全国铺货 400 家余连锁,开发医疗终端 2000 余家。

科技研发持续加强。 公司重视核心大产品的二次开发,目前有聚焦速效救心丸、清咽滴丸等主品的重点科研项目 27 项。同时,公司已完成 4 款健康酒的样品制备工作,部分大健康项目已进入处方确认和样品制备阶段。。

盈利预测、估值与评级

我们维持 2023-2025 年盈利预期,预计公司分别实现归母净利润10.7 亿元( +24%)、 12.8 亿元( +20%)、 14.9 亿元( +16%)。维持公司“买入”评级。

风险提示

原材料成本上升风险,市场开拓不及预期风险,产品集采降价风险。

微信扫一扫-立即使用

微信扫一扫-立即使用