达仁堂(600329)

事件:

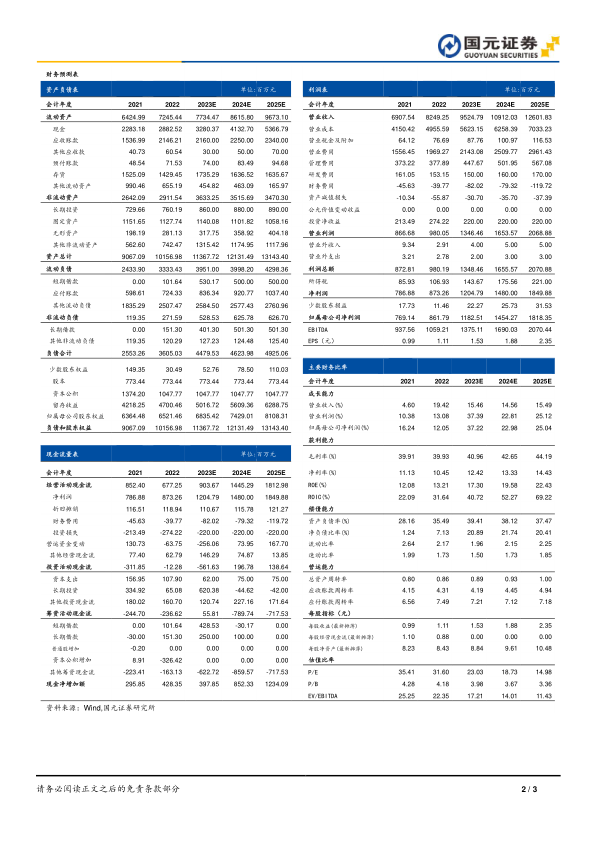

公司发布2023年半年报,营业收入/归母净利润/扣非归母净利润分别为40.88亿元/7.22亿元/7.12亿元,较去年同期增长8.31%/54.12%/53.41%,EPS为0.94元。

混改落地持续释能,投资收益增长迅速

2023年上半年公司实现整体业务稳步成长。按季度来看,公司一、二季度分别实现营业收入21.54/19.34亿元,同比增长14.03%/2.57%;一、二季度扣非归母净利润分别达到3.95/3.17亿元,同比增长99.22%/19.27%,二季度增速放缓,原因在于行业一季度发货势头较好,二季度零售和三终端市场整体发展放缓。23H1,公司整体毛利率46.86%,较上年同期+5.67pct。23H1公司销售/管理/财务费用率分别为26.07%/3.84%/-0.41%,较上年同期分别+3.39pct/-0.82pct/0.28pct,其中销售费用率增长较多源于市场拓展维护费与职工薪酬同比增加。公司上半年投资收益1.99亿元,同比增长89.04%,其高速成长源于公司参股子公司中美史克销售增长迅速,中美史克上半年实现净利润6.58亿元,同比增长95.67%。

加强产品科研投入,推进开拓精准营销

在研发方面,公司不断打磨现有产品,关注核心大产品二次开发,聚焦速效救心丸、清咽滴丸等主品重点科研项目27项;在新产品研发与推进中,公司完成4款健康酒的样品制备工作;公司梳理599个文号以推进中药传统制剂剂型提升工作,同时已按计划完成沉睡品种调研工作,部分产品已获得恢复生产检查批复。

在市场开拓方面,公司与全国百强连锁的全品类精准营销战略合作,重点推进心血管品类慢病赋能计划以及清咽滴丸等品种进场与动销计划。清咽滴丸挂网24个省市,全国铺货400余家连锁,开发医疗终端2000余家。营销人员管理更加精细化,制定相应的人员岗位编制与绩效方案。

投资建议与盈利预测

公司混改完成后增长动能持续释放,预计2023-2025年,公司实现营业收入分别为95.25、109.12和126.02亿元,实现归母净利润分别为11.83、14.54和18.18亿元,对应EPS分别为1.53、1.88和2.35元/股,对应PE分别为23.03、18.73和14.98倍,维持“买入”评级。

风险提示

行业政策风险,项目研发不及预期,行业竞争风险,成本控制风险,质量控制风险。

微信扫一扫-立即使用

微信扫一扫-立即使用