中心思想

眼科药物龙头地位稳固,创新产品驱动高速增长

兴齐眼药作为A股乃至国内稀缺的专注眼科的医药公司,凭借40年深耕眼科领域的经验、丰富的产品线和强大的研发实力,已建立起稳固的市场地位。公司拥有省级企业技术中心和省级眼科药物工程技术研究中心,产品管线涵盖多种眼科疾病治疗领域。管理层经验丰富,自营销售队伍专业高效,与国内顶级眼科学术团队和医院保持长期合作,销售能力突出。

重磅新品上市在即,市场潜力巨大

报告强调,公司两大重磅品种——环孢素滴眼液(Ⅱ)和低浓度阿托品滴眼液,将成为未来业绩增长的核心驱动力。环孢素滴眼液(Ⅱ)已于2020年6月获批上市,有望填补国内干眼症免疫抑制剂抗炎药的市场空白,预计销售峰值可达15-20亿元。低浓度阿托品滴眼液在近视防控领域进展领先,目前处于3期临床阶段,预计未来销售峰值可达百亿元级别,有望率先打开巨大市场。随着这些大品种的上市销售,公司收入和利润预计将实现快速增长。

主要内容

1、公司基本情况:A股乃至国内稀缺的专注眼科的医药公司

公司发展历程与股权结构

兴齐眼药成立于2000年7月,2016年12月在深交所创业板上市,专注于眼科药物的研发、生产和销售。公司控股股东和实际控制人为刘继东,持股比例30.92%。公司棋盘山工厂参照国际标准设计,拥有多条眼用制剂生产线。自2017年起,公司通过设立子公司(如兴齐眼科医院、河南兴齐眼药科技有限公司、上海康恩德医疗科技有限公司、温州兴齐眼视光生命科学有限公司)拓展医疗服务终端、丰富产品管线并向眼科器械领域延伸,增强综合竞争力。

丰富的产品管线与财务表现

截至2019年底,公司拥有47个眼科药物批准文号,其中26个列入国家医保目录,6个列入《国家基本药物目录》,覆盖十个眼科药物细分类别。主要产品包括小牛血去蛋白提取物眼用凝胶/滴眼液、氧氟沙星眼膏、加替沙星眼用凝胶、双氯酚酸钠滴眼液、维生素A棕榈酸酯眼用凝胶和硫酸阿托品眼用凝胶等。2019年,公司实现营业收入5.42亿元,同比增长25.80%;归母净利润3589.4万元,同比增长162.79%。公司持续加大研发和销售投入,研发费用率保持在10%左右,以维持产品优势和推动大品种放量。

2、环孢素滴眼液(Ⅱ):已获批上市,预计销售峰值15-20亿元

干眼症流行现状与治疗局限

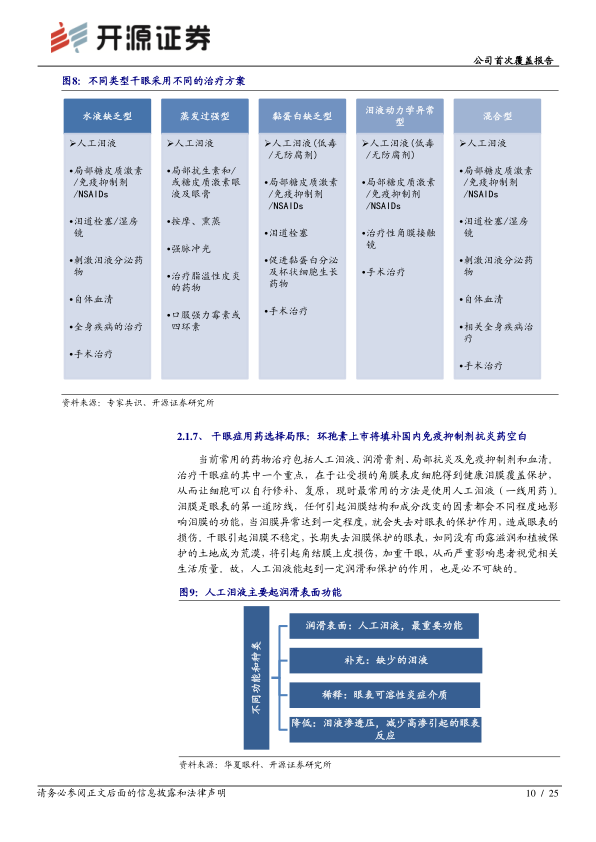

干眼症是眼表的多因素疾病,全球患病率高,中国发病率约为32.1%,部分地区高达59%,且呈现低龄化趋势。中重度患者约占20%。近年来,干眼症日益受到重视,各大眼科医院陆续成立干眼研究中心或门诊。干眼症治疗方法包括去除病因、非药物治疗和药物治疗。目前药物治疗主要有人工泪液、润滑膏剂、局部抗炎及免疫抑制剂和血清。对于中重度干眼症,国内仅有副作用较大的糖皮质激素抗炎药,缺乏国外常用的环孢素等免疫抑制剂。

环孢素滴眼液(Ⅱ)的市场空间测算

兴齐眼药首仿的环孢素A(0.05%)滴眼液(Ⅱ)已于2020年6月获批,有望填补国内免疫抑制剂抗炎药空白。报告采用两种方法测算其市场空间:

- 基于门急诊就诊人次测算: 2017年我国眼科门急诊人次达1.124亿。假设干眼症占就诊人群的30%,中重度干眼症患者占干眼症就诊人群的25%,则中重度患者数约为843万人次。若环孢素使用率为30%,均次消费300-1200元,则环孢素市场空间可达8-30亿元。

- 基于Restasis销售额测算: 美国Restasis年销售峰值达14.87亿美元,人均年费900-1800美元。考虑到中国人口是美国的4倍,粗略估计中国干眼症患者数量更高。若中国环孢素滴眼液(Ⅱ)达到美国的人均使用量,考虑价格差异,市场规模将超过百亿元。假设兴齐眼药渗透率达到15%,预计销售峰值可达15-20亿元。

3、低浓度阿托品:可有效防控近视进展,预计销售峰值百亿元级别

近视防控的紧迫性与阿托品疗效

全球近视率加速上升,预计到2050年将有47.58亿人患有近视。我国近视率全球最高,2018年全国儿童青少年总体近视率为53.6%,高三年级高度近视占比达21.9%。近视防控迫在眉睫。低浓度阿托品滴眼液被认为是减缓近视加深最有效的药物手段之一。新加坡国立眼科中心“ATOM2”实验表明,0.01%浓度的阿托品滴眼液具有最佳的疗效风险比,5年后整体近视加深程度显著更低。

兴齐眼药的领先进展与市场潜力

兴齐眼药的低浓度阿托品滴眼液进展领先,当前以院内制剂形式销售(品牌“Myopine美欧品”),独立包装且不含抑菌剂,售价298元/盒/月。公司已获得防治“降低近距离工作引起短暂性近视”(NITM)药物组合物及其医药用途的20年发明专利。目前,公司的低浓度阿托品滴眼液已处于临床3期,适应症为“延缓儿童近视进展”,预计2023年有望获批上市。

市场空间测算

中国青少年近视人口已过亿,近视防控市场潜力巨大。以院内制剂费用(298元/月,年费用约3000元)计算,市场空间可达3000亿元。假设公司渗透率达到3%,销售额即可达到96亿元。考虑到眼药水的易接受性、依从性和高性价比,以及其适用于5-6岁儿童的优势,低浓度阿托品的普及率有望远超3%。公司研发进度领先,有望率先打开市场并享有3年市场独占期,预计销售峰值可达百亿元级别。

4、在眼科领域持续耕耘,后续管线包含眼底用药和器械

公司未来0-2年内将陆续上市玻璃酸钠滴眼液、盐酸奥洛他定滴眼液、溶菌酶滴眼液、左氧氟沙星滴眼液、盐酸莫西沙星滴眼液等丰富产品。公司高度重视新产品开发,已建立完善研发体系,与国内外科研院所合作。截至2019年底,公司披露26个在研项目,涵盖黄斑水肿、真菌治疗、角膜移植术后免疫排斥、白内障治疗器械、近视控制器械等重磅赛道,彰显细分赛道龙头布局。

国内眼科用药市场规模稳步增长,2019年中国公立医疗机构终端眼科用药销售额达109.31亿元,同比增长14.83%。若计入私立医院、实体药店和网络药店,市场容量更大。Frost Sullivan估计2019年我国眼科用药市场规模为193.16亿元。公司产品已覆盖十个眼科药物细分类别。作为眼药龙头,公司有望在常规眼科市场(150-200亿元规模)占据超过10%的市场份额,对应营收15-20亿元,加上阿托品和环孢素,峰值营收天花板很高。

5、自建完善的专业眼科销售队伍

公司采用以专业化学术推广为主的营销模式,拓展一二三线市场,并日益重视OTC渠道。营销中心设有处方事业部、OTC事业部、商务部、市场部等多个职能部门。公司积极开展专业学术推广活动,参与国内外眼科学术会议,覆盖医生近万人,并搭建“兴齐100”学术平台。为应对分级诊疗制度,公司加大销售市场布局,销售岗位编制增加,2019年销售人员达420位。公司与数百个经销商合作,营销网络覆盖全国省、市、县级医疗机构。公司多款产品市占率高,如小牛血去蛋白提取物(99%)、双氯芬酸钠(88%)、加替沙星(独家剂型100%)、维生素A棕榈酸酯(独家100%)。

6、盈利预测与投资建议

盈利预测

受疫情影响,预计2020年公司传统业务营收增速下滑10%,但兴齐眼科医院表现好于预期,低浓度阿托品有望全年实现营收过亿。若患者复购率100%,2021年销售额至少翻番。环孢素上市后完整年度可实现收入过亿。

- 2020E: 营业收入6.19亿元(同比增长14.2%),归母净利润0.75亿元(同比增长108.5%)。

- 2021E: 营业收入9.54亿元(同比增长54.0%),归母净利润1.69亿元(同比增长125.7%)。

- 2022E: 营业收入12.93亿元(同比增长35.6%),归母净利润3.10亿元(同比增长83.7%)。

毛利率预计从2019年的73.00%提升至2022年的80.98%,净利润率从5.49%提升至24.07%。

估值及投资建议

截至2020年8月5日,当前股价对应2020-2022年PE分别为219.1/97.1/52.9倍,PS分别为26.48/17.20/12.69倍。随着大品种上市销售,收入和利润将快速增长,估值消化快。首次覆盖,给予“买入”评级。

7、风险提示

主要风险包括:重磅品种销售不及预期、眼科用药降价风险、研发进展不及预期、疫情反复不可控等。

总结

兴齐眼药作为国内眼科领域的领先企业,凭借其深厚的行业积累、丰富的产品管线和专业的销售团队,在眼科药物市场占据重要地位。公司两大核心增长驱动力——已获批上市的环孢素滴眼液(Ⅱ)和处于临床3期且市场潜力巨大的低浓度阿托品滴眼液,预计将显著推动公司未来业绩高速增长。环孢素有望填补国内干眼症免疫抑制剂空白,预计销售峰值达15-20亿元;低浓度阿托品在近视防控领域具有百亿元级别的市场潜力。尽管面临重磅品种销售不及预期、降价和研发风险,但公司在眼科用药市场的持续耕耘和创新布局,使其具备长期投资价值。报告基于对公司未来营收和利润的乐观预测,首次覆盖给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用