中心思想

兴齐眼药引领干眼治疗新纪元,业绩增长潜力巨大

本报告核心观点认为,兴齐眼药凭借其创新产品环孢素滴眼液(II)(兹润®)在国内干眼治疗市场取得突破性进展,该产品作为国内唯一获批的0.05%环孢素眼用制剂,具有显著的临床疗效和独特的纳米微乳技术壁垒。公司业绩预计将实现快速增长,主要得益于兹润®和低浓度阿托品的市场放量,未来估值有望快速消化。

创新产品驱动业绩腾飞,维持“买入”评级

兴齐眼药的环孢素滴眼液(II)在III期临床研究中展现出70.6%的总有效率,并采用独家AilicTech纳米微乳技术,提升了药物的舒适性和稳定性。尽管2020年传统业务受疫情影响有所下滑,但兹润®和低浓度阿托品等创新产品将成为公司未来营收和利润增长的核心驱动力。报告维持对兴齐眼药的“买入”评级,预计2020-2022年归母净利润将分别同比增长108.5%、125.7%和83.7%。

主要内容

1、环孢素滴眼液(II)精准治疗干眼

- 干眼症的核心机制与环孢素的治疗优势

干眼症是一种多因素引起的慢性眼表疾病,其核心机制是T细胞介导的免疫失调导致的眼表炎症。多种内外部因素均可诱发炎症反应,炎症在干眼的恶性循环和长期病程发展中发挥关键作用。因此,抗炎治疗至关重要。环孢素作为一种高度特异性的免疫调节剂,主要通过抑制T细胞活化、减少炎症因子释放并促进T细胞凋亡来精准治疗眼部炎症,相比激素类药物(易诱发眼压升高、青光眼等)和非甾体类抗炎药(无法治疗免疫性炎症),具有更优的长期治疗安全性和有效性。兴齐眼药的环孢素滴眼液(II)(兹润®)于2020年6月获批,是目前国内唯一获批用于治疗干眼的0.05%环孢素眼用制剂,可有效促进干眼症患者的泪液分泌,适用于与角膜干燥症相关的眼部炎症所导致的泪液生成减少的患者。

1.1、环孢素滴眼液(II)显著改善干眼症

III期临床研究结果亮眼,疗效确切

环孢素滴眼液(II)的III期临床研究纳入240例患者,试验组给予兹润®和羟丙甲纤维素(HPMC)滴眼液,对照组给予HPMC滴眼液与安慰剂治疗,持续12周。研究结果显示,兹润®在3个月的总有效率(OER)达到70.6%,而对照组仅为27.8%(P <.001),两组差异显著。对于干燥综合征相关干眼患者,有效率也达到68.8%。从治疗第28天起,患者的泪膜破裂时间(TBUT)、Schirmer试验和眼表染色等客观指标均较对照组有显著改善。同时,患者的眼部症状(如眼睛干燥、灼热、异物感、刺痛、视觉疲劳和畏光)从第56天和84天起也明显减少。研究建议治疗时长至少3-6个月,以充分发挥环孢素的疗效。

安全性良好,患者依从性高

在临床研究中,兹润®在大多数患者中耐受性良好。CsA OE组和对照组的总不良事件(AE)发生率分别为12.5%和9.2%(P = .4061),药物相关AE发生率分别为5%和2.5%(P = .4061)。眼痛是最常报告的AE,但多为中度。研究期间未报告严重AE,患者治疗依从性好,早期局部刺激症状随治疗时间延长逐渐减轻,未见严重的眼部和全身不良事件发生。

2、环孢素滴眼液(II)采用了独特的纳米微乳技术

纳米微乳技术突破药物溶解性与生物利用度瓶颈

药物的溶解性是影响生物利用度的关键因素。环孢素具有较强的脂溶性,传统上多溶解于植物油中制备眼科制剂。兹润®采用了独家AilicTech创新技术平台,利用纳米级微乳制剂等创新工艺,实现了从普通乳剂到无色透明滴眼液的跨越式升级。纳米微乳技术通过将药物粒径大大减小至小于100纳米,显著增加了药物的表面积,提高了水溶性差药物的局部浓度,增强了药物的黏附性,延长了在吸收部位的滞留时间。这种技术还提高了药物的透膜能力和稳定性,从而显著提升了药物的生物利用度,尤其适用于生物药剂学分类体系(BCS)II类(低溶解度、高通透性)和IV类(低溶解度、低通透性)药物。

工艺创新提升产品舒适度与稳定性

兹润®的纳米微乳制剂不仅解决了环孢素的溶解性问题,还带来了多重优势:粒径更均匀、剂型更稳定、点眼更舒适,并且不添加防腐剂,进一步提升了患者的用药体验和安全性。这种工艺创新为兹润®构建了显著的技术壁垒,使其在干眼治疗市场中具备独特的竞争优势。

3、盈利预测与投资建议

创新产品驱动未来业绩高速增长

尽管2020年受新冠疫情影响,公司除环孢素和阿托品之外的传统业务营收增速预计下滑10%,但兴齐眼科医院表现好于预期。低浓度阿托品有望在2020年实现全年营收过亿,并预计在2021年销售额至少翻番。环孢素滴眼液(II)上市后,预计在其完整年度可实现收入过亿,成为公司新的增长极。

财务预测与“买入”评级维持

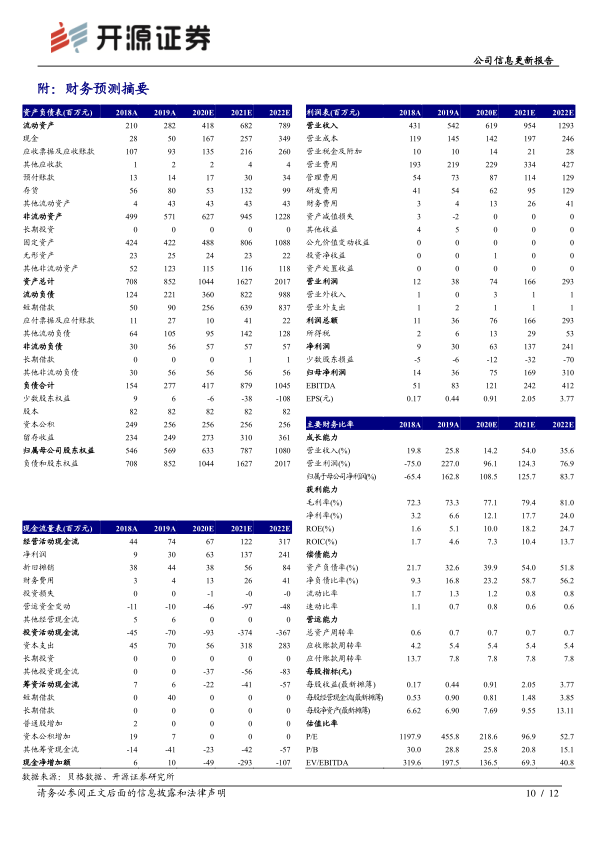

根据预测,兴齐眼药2020年至2022年的营业收入将分别达到6.19亿元、9.54亿元和12.93亿元,同比增长14.2%、54%和35.6%。归母净利润预计分别为0.75亿元、1.69亿元和3.10亿元,同比大幅增长108.5%、125.7%和83.7%。每股收益(EPS)预计分别为0.91元、2.05元和3.77元。截至2020年8月9日,当前股价对应的市盈率(PE)分别为218.6倍、96.9倍和52.7倍。随着大品种的上市销售,公司收入和利润将快速增长,估值有望快速消化。基于此,报告维持对兴齐眼药的“买入”评级。

4、风险提示

- 潜在风险因素需关注

公司面临的主要风险包括重磅品种销售不及预期、眼科用药降价风险、研发进展不及预期以及疫情反复不可控等。这些因素可能对公司的未来业绩和市场表现产生不利影响。

总结

兴齐眼药凭借其创新产品环孢素滴眼液(II)(兹润®)在国内干眼治疗领域取得了显著突破。兹润®作为国内唯一获批的0.05%环孢素眼用制剂,在III期临床研究中展现出70.6%的总有效率,并采用独特的纳米微乳技术,提升了药物的疗效、舒适度和稳定性,构建了技术壁垒。尽管传统业务在2020年受到疫情影响,但兹润®和低浓度阿托品等创新产品的市场放量将成为公司未来业绩高速增长的核心驱动力。报告预计公司2020-2022年营收和归母净利润将实现快速增长,并维持“买入”评级。同时,投资者需关注重磅品种销售不及预期、眼科用药降价、研发进展不及预期及疫情反复等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用