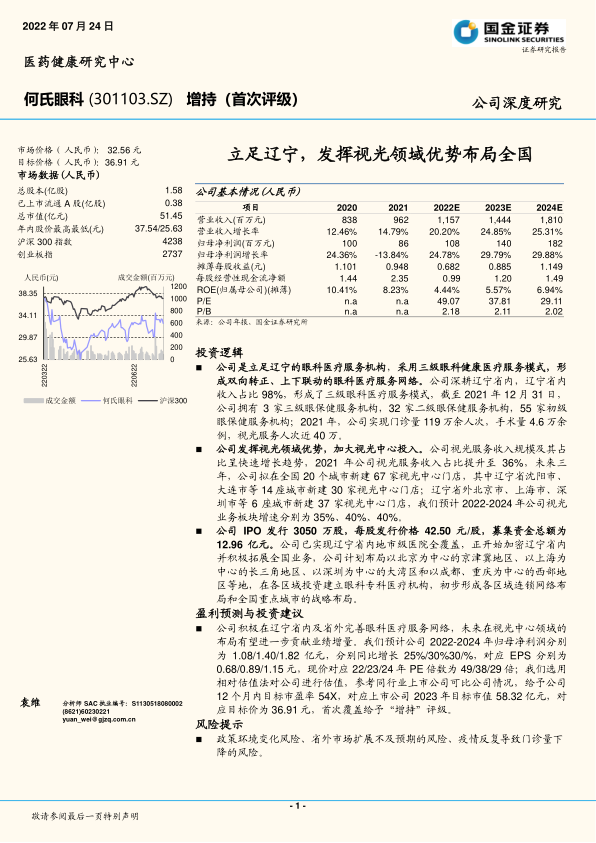

中心思想

核心竞争力与市场机遇

何氏眼科凭借其在辽宁省内深耕二十余年的三级眼健康医疗服务模式,以及在视光领域的显著优势,正积极抓住中国眼科医疗市场快速增长的机遇。公司通过完善的医疗网络和“专家办院”的品牌效应,在区域市场建立了领先地位,并展现出强大的服务能力,2021年门诊量超119万人次,手术量达4.6万余例。

全国布局与视光业务驱动增长

公司通过IPO募集资金,正加速推进全国范围内的战略布局,并持续加大对视光中心的投入。预计未来视光业务将成为公司业绩增长的主要驱动力,其收入占比在2021年已提升至36%,且未来三年视光业务板块增速预计将保持在35%-40%的高位,支撑其从区域性机构向全国性连锁眼科医疗服务集团转型。

主要内容

何氏眼科:立足辽宁,扩展省外的眼科医疗服务机构

深耕眼科医疗服务,构建三级网络

何氏眼科由眼科医学博士何伟及其团队创立,集医教研于一体,采用独特的三级眼健康医疗服务模式,形成了双向转诊、上下联动的眼科医疗服务网络。截至2021年12月31日,公司在辽宁省内拥有3家三级、32家二级和55家初级眼保健服务机构,实现了辽宁省内地市级医院的全覆盖。2021年,公司门诊量超过119万人次,手术量达4.6万余例,视光服务人次近40万,显示出其在区域市场的强大服务能力。

营收稳步增长,视光业务占比提升

公司营业收入持续增长,2021年实现9.62亿元,同比增长14.73%。尽管受辽宁地区疫情、极端天气以及新开机构培育期亏损等因素影响,2021年归母净利润同比下滑13.84%至0.86亿元,但预计2022-2024年归母净利润将分别达到1.08亿元、1.40亿元和1.82亿元,实现25%、30%和30%的同比增长。值得注意的是,视光服务收入规模及其占比呈快速增长趋势,2021年已提升至总收入的36%,主要得益于青少年近视防控需求的增加和公司在视光服务领域的战略投入。公司营收高度集中于辽宁省内,2021年省内收入占比高达98%。

眼科医疗服务市场快速发展,民营眼科医疗服务发展迅速

政策驱动与市场扩容,民营眼科医院数量激增

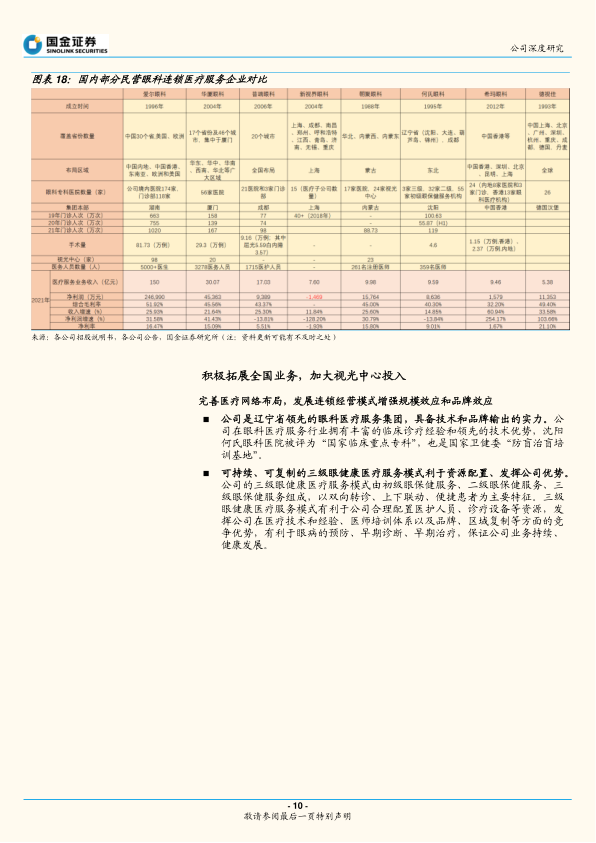

在国家政策支持社会力量进入医疗服务领域的背景下,中国眼科医疗服务市场呈现快速增长态势。根据公司招股说明书,市场规模预计将从2019年的1275亿元增长至2024年的2231亿元。其中,民营医疗机构的市场份额增长尤为迅速,从2015年的146亿元增至2019年的314亿元,复合年增长率达21.1%,预计2024年将达到707亿元。与此对应,民营眼科专科医院数量从2009年的184家增至2019年的890家,占比从76.03%提升至94.18%,远超公立医院数量,显示出民营眼科医疗服务的蓬勃发展。

慢性视觉问题高发,青少年近视防控需求旺盛

随着电脑、手机等智能终端的普及和人口老龄化加速,我国已进入慢性视觉健康问题高发时期,如近视、干眼、白内障等,为眼科医院的发展带来充足动力。特别是青少年近视问题日益严峻,2020年青少年总体近视率高达52.7%,其中小学生35.60%、初中生71.1%、高中生80.50%。我国青少年近视率与近视人口高居世界第一。政府高度重视近视防控,教育部等八部门明确提出到2023年全国儿童青少年总体近视率每年降低0.5个百分点以上的目标,这将持续释放巨大的视光诊疗需求。

积极拓展全国业务,加大视光中心投入

完善医疗网络布局,复制连锁模式

何氏眼科作为辽宁省领先的眼科医疗服务集团,具备技术和品牌输出的实力,其沈阳何氏眼科医院被评为“国家临床重点专科”。公司通过标准化的建院流程、专业人员及设备配置,建立了一整套完整的眼科连锁复制模式。目前,公司已实现辽宁省内地市级全覆盖,并积极拓展全国业务,计划布局以北京为中心的京津冀地区、以上海为中心的长三角地区、以深圳为中心的大湾区和以成都、重庆为中心的西部地区等地,投资建立眼科专科医疗机构,初步形成区域连锁网络和全国重点城市的战略布局,以扩大业务规模和服务半径,产生规模效应和品牌效应。

持续投入视光中心,加速全国连锁化

公司持续加大对视光中心的投入,2021年视光服务量达到40万人次,实现营业收入3.46亿元,同比增长26%。根据公司招股说明书,未来三年,公司拟在全国20个城市新建67家视光中心门店,其中辽宁省内30家,省外37家,主要聚焦青少年近视防控和视光服务。视光中心建设期计划为三年,将分阶段在辽宁省内、京津冀、西部地区和长三角、大湾区等核心区域进行布局。公司视光服务业务毛利率维持在较高水平,2021年为48.50%。

IPO募资助力战略扩张

何氏眼科IPO发行3050万股,每股发行价格42.50元/股,募集资金总额12.96亿元。募集资金主要用于公司新设视光中心项目(占比48%)和沈阳何氏医院扩建项目(占比28%),以完善公司在医疗网络的布局。此外,约9%和7%的募资将分别用于北京何氏眼科和重庆何氏眼科新设医院项目,支持公司在省外重点区域的战略扩张。约8%的募资将用于公司信息化建设项目,以提高公司企业信息化管理水平和效率。

盈利预测与投资建议

业绩增长预期与估值分析

国金证券研究所预计何氏眼科2022-2024年营业收入将分别达到11.57亿元、14.44亿元和18.10亿元,分别同比增长20%、25%和25%。其中,视光业务板块因持续投入和门店扩张,预计增速分别为35%、40%、40%。屈光不正手术矫正业务预计增速为15%、20%、15%。考虑到公司全国医疗服务网络的扩张和视光中心规模效应的显现,预计公司毛利率将逐步提升至40.30%、40.50%、41.00%。预计2022-2024年归母净利润分别为1.08亿元、1.40亿元和1.82亿元,对应EPS分别为0.68元、0.89元和1.15元。基于相对估值法,参考爱尔眼科、通策医疗、欧普康视等可比公司,给予何氏眼科12个月内目标市盈率54X,对应2023年目标市值58.32亿元,目标价36.91元,首次覆盖给予“增持”评级。

风险提示

政策、市场与运营风险并存

公司面临多重风险,包括社会化办医政策环境变化(如“双减”政策、反垄断调查可能加强监管)、医保政策变化(DRG/DIP支付方式改革可能影响客单价和创新发展)、省外市场拓展不及预期(品牌培育和前期成本投入较大)、局部地区疫情反复导致门诊量下降(特别是手术需求推迟)、眼视光人才流失或不足(可能影响视光中心建设进度)、低浓度硫酸阿托品作为院内制剂上市销售的监管风险(长期安全性和有效性数据尚不充分),以及限售股解禁风险(2022年9月22日将有204.58万限售股解禁,占总股本的1.29%)。

总结

战略清晰,前景可期

何氏眼科作为一家深耕辽宁、积极拓展全国的眼科医疗服务机构,凭借其成熟的三级眼健康医疗服务模式和在视光领域的领先优势,正抓住中国眼科医疗市场快速增长的战略机遇。公司通过IPO募资,加速全国连锁化布局,特别是加大对视光中心的投入,以满足日益增长的青少年近视防控需求,预计这将成为未来业绩增长的核心驱动力。分析报告预计公司未来三年营收和利润将保持稳健增长,并给予“增持”评级。

投资建议与潜在挑战

尽管公司发展前景广阔,但投资仍需警惕多重潜在风险。政策环境变化、医保改革、省外市场拓展不及预期、疫情反复、人才流失以及低浓度硫酸阿托品监管等因素,都可能对其经营业绩和战略实施带来不确定性。投资者在做出决策时,应充分考虑这些潜在挑战。

微信扫一扫-立即使用

微信扫一扫-立即使用