何氏眼科(301103)

业绩简评

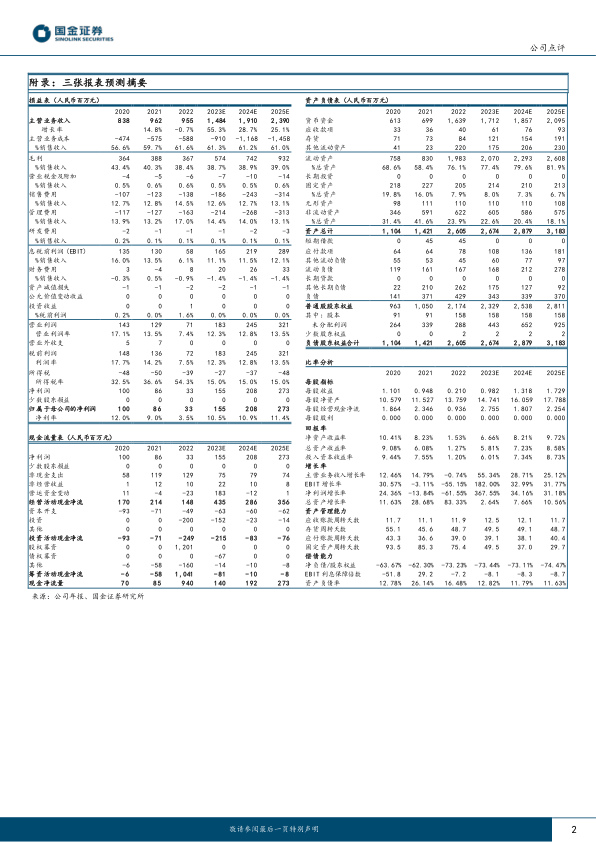

2023年4月25日,公司发布2022年年度报告。2022年公司实现收入9.55亿元,同比-0.74%;归母净利润0.33亿元,同比-61.55%;扣非归母净利润0.28亿元,同比-63.69%。

分季度来看,2022年Q4公司实现收入1.84亿元,同比-15.59%;归母净利润-0.33亿元;扣非归母净利润-0.35亿元。

公司同时发布2023年一季报。2023Q1公司实现收入3.07亿元,同比+26.91%;实现归母净利润0.57亿元,同比+117.82%;实现扣非归母净利润0.55亿元,同比+112.93%。。

经营分析

屈光视光正增长,白内障服务承压。分产品看:1)屈光不正手术矫正服务实现收入2.0亿元(+1.5%),毛利率43.69%(-2.89pcts);2)白内障服务实现收入1.3亿元(-15.3%),毛利率31.16%(-5.67pcts);3)视光服务实现收入3.5亿元(+1.3%),毛利率48.35%(-0.15pcts);4)玻璃体视网膜诊疗服务实现收入0.7亿元(+4.2%),毛利率21.36%(-4.85pcts);5)非手术治疗实现收入1.6亿元(+5.7%),毛利率20.25%(+0.39pcts)。

扎根辽宁辐射省外,不断完善三级眼健康医疗服务模式。2022年,公司在辽宁省内收入为9.1亿元(-1.5%),省外收入0.4亿元(+78.2%)。截至2022年底,公司拥有三级眼保健服务机构3家,二级眼保健服务机构35家(同比+3家),初级眼保健服务机构64家(同比+9家)。

22年费用端受规模扩大影响,23Q1盈利能力大幅改善。2022年,公司销售/管理费用率分别为14.5%(+1.7pcts)、17.0%(+3.8pcts),费用提升主要系医院规模扩大新增人员导致人工成本增加;综合毛利率为38.4%(-1.9pcts),净利率为3.4%(-5.5pcts)。2023Q1,公司销售/管理费用率分别为11.0%(-1.7pcts)、13.2%(+1.2pcts),公司综合毛利率为47.2%(+6.9pcts),净利率为18.3%(+7.5pcts)。

盈利预测、估值与评级

公司在辽宁省内外持续完善眼科医疗服务网络,短期承压业绩有望在疫后回归正常增长轨道。预计2023-2025年公司归母净利润分别为1.55、2.08、2.73亿元,同比增长368%、34%、31%,EPS分别为0.98、1.32、1.73元,现价对应PE为31、23、17倍,维持“增持”评级。

风险提示

政策环境变化风险、省外市场扩展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用