何氏眼科(301103)

业绩简评

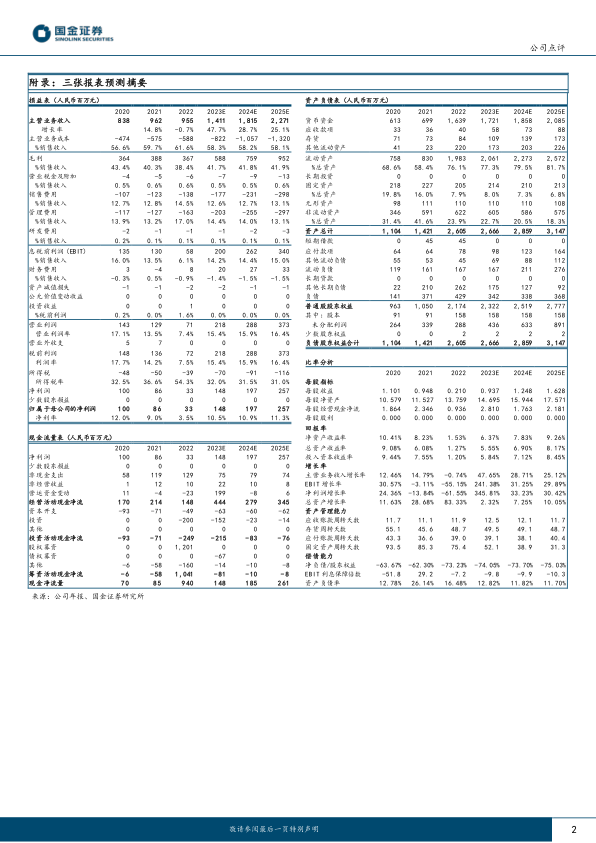

2023年8月29日,公司发布2023年半年度报告。2023年H1公司实现收入6.21亿元(+33%);归母净利润0.78亿元(+87%);扣非归母净利润0.74亿元(+88%)。

分季度来看,2023年Q2公司实现收入3.14亿元(+39%);归母净利润0.22亿元(+37%);扣非归母净利润0.19亿元(+41%)。

经营分析

业务毛利率提升明显,业绩持续恢复。分产品看:1)屈光不正手术矫正服务实现收入1.38亿元(+18%),毛利率50.53%(+1.34pcts);2)白内障诊疗服务实现收入1.11亿元(+76%),毛利率45.11%(+11.62pcts);3)视光服务实现收入1.91亿元(+17%),毛利率48.99%(-0.16pcts);4)玻璃体视网膜诊疗服务实现收入0.47亿元(+46%),毛利率31.48%(+6.15pcts);5)非手术治疗实现收入1.04亿元(+39%),毛利率33.32%(+12.03pcts);6)其他眼病诊疗服务实现收入0.26亿元(+65%),毛利率为52.90%(+8.38pcts)。

人才设备兼具,助力公司发展。公司拥有国家级学会委员47人,省市级学会委员69人,同时,公司作为国家卫健委防盲治盲培训基地和国际眼科理事会眼科专科医师培训基地,多年来为国内外累计培训了5万余名医生及管理人才。截至2023年H1,公司拥有初级、二级、三级眼保健服务机构共计111家,专业的人才培养体系为公司扩张提供坚实基础。此外,公司坚持“高精尖”的设备配置原则,不断引入国际一流的眼科诊疗设备,更好满足患者需求。

费用端保持平稳,盈利能力同比提升。2023年H1,公司销售费用率为12.57%(-1.4pcts)、管理费用率为15.50%(+0.9pcts)。在各业务毛利率明显提升的情况下,公司综合毛利率为44.97%(+4.1pcts),净利率为12.3%(+3.4pcts)。

盈利预测、估值与评级

公司巩固辽宁省内龙头地位,并将业务逐步向外拓展,看好下半年公司业务继续稳健增长。预计2023-2025年公司归母净利润分别为1.48/1.97/2.57亿元,同比增长346%、33%、30%,EPS分别为0.94/1.25/1.63元,现价对应PE为40、30、23倍,维持“增持”评级。

风险提示

政策环境变化风险、省外市场扩展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用