中心思想

- 业绩符合预期,全年有望提速: 白云山一季度营收和净利润均实现增长,成本控制良好,利润增速高于营收增速。受益于国企改革和员工持股激励,公司对利润考核要求加强,全年业绩有望呈现前低后高态势。

- 大南药板块和健康板块潜力巨大: 大南药板块有望重整,具备较大增长潜力;大健康板块市场份额和利润率齐升,具备高业绩弹性。

主要内容

一、事件概述

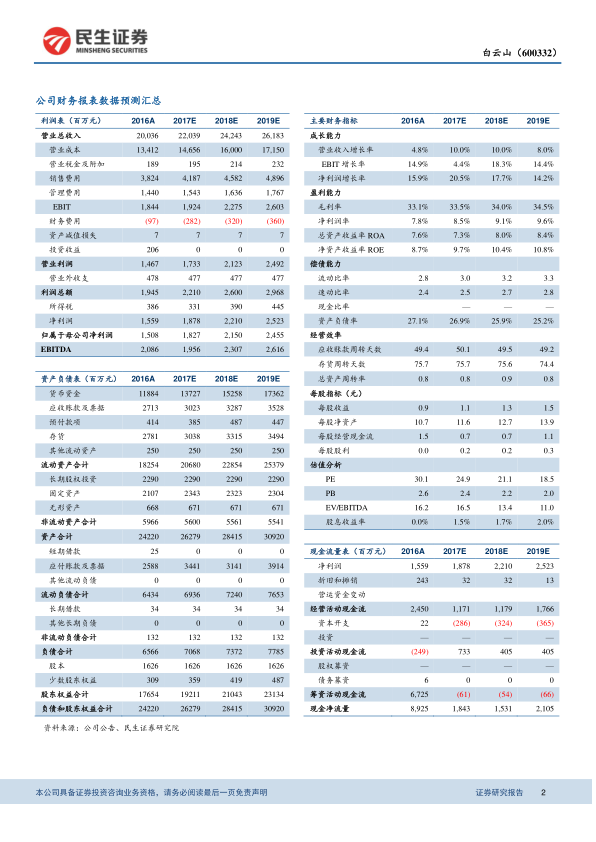

- 2017年一季度,白云山实现营收52.88亿元,同比增长4.69%;归属上市公司净利润4.85亿元,同比增长18.41%;扣非后归属上市公司净利4.62亿元,同比增长17.29%;EPS为0.30元。

二、分析与判断

业绩基本符合预期,全年有望前低后高

- 公司营业收入保持平稳增长,预计大南药板块增速保持回升态势,有望重回增长轨道,大健康板块今年是提速发展的关键一年,后续提价可能加速收入增长。毛利率较去年提升3个百分点,营业成本控制良好。利润增速高于营收增速,销售费用及管理费用控制良好,体现公司在国企改革和员工持股激励下,对利润考核要求的加强。公司大南药板块低谷回升趋势明确,大健康业务业绩弹性空间大,各项业务的发展提速在今年将有所体现,整体上有望呈现前低后高态势。

大南药板块有望重整,具备较大增长潜力

- 公司产品线储备丰富,拥有众多中药独家品种、丰富的抗生素产品以及金戈等新开发大品种。16年金戈销售收入达到4亿元,预计终端销售达到10多亿,未来仍存在较大消费释放的空间。活心丸、昆仙胶囊、蛇胆川贝软胶囊等多个独家或潜力品种新近17年医保,有望培育成为重点品种。公司对医药工业的管理层更换和库存清理基本完成,未来在营销整合、重点品种培育等方面都有较大提升空间,大南药板块仍有较大增长潜力。

大健康板块市场份额和利润率齐升,具备高业绩弹性

- 去年凉茶市场展开促销价格战,导致公司大健康毛利率下降3.63个百分点,对收入和利润都造成了一定影响。今年随着竞争逐渐稳定后,公司目前已逐渐尝试开始提价,利润水平有望回升,后续仍有较大提价空间。同时随着在北方等原来薄弱市场中的销售增强,市场份额有望逐渐提升。公司也推出了低糖及无糖新品,实现产品升级,并向核桃露等其他饮料市场扩展,促进大健康业务整体发展。

三、盈利预测与投资建议

- 预计公司2017-2019年EPS1.12、1.32、1.51元,对应市盈率25、22、19倍,给予“强烈推荐”评级。

四、风险提示

- 药品降价幅度过大;重点品种销售不及预期;凉茶市场表现低迷。

总结

本报告对白云山2017年一季报进行了简评,认为公司业绩基本符合预期,全年有望提速。公司成本控制良好,利润增速高于营收增速。大南药板块有望重整,具备较大增长潜力;大健康板块市场份额和利润率齐升,具备高业绩弹性。 预计公司2017-2019年EPS1.12、1.32、1.51元,对应市盈率25、22、19倍,给予“强烈推荐”评级。 同时也提示了药品降价幅度过大、重点品种销售不及预期以及凉茶市场表现低迷等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用