中心思想

业绩触底反弹,发展势头强劲

本报告核心观点指出,白云山(600332)在2016年年报中展现出业绩低点已过的积极信号,公司整体发展有望提速。尽管扣非后净利润短期承压,但第四季度已实现显著增长,预示着公司业绩正步入快速增长轨道。

双轮驱动战略,增长潜力显著

公司通过“大南药”和“大健康”两大核心板块的协同发展,展现出强大的增长潜力。“大南药”板块受益于营销整合和重点品种培育,多个独家品种和新开发大品种(如金戈)销售额快速增长,并有新品纳入医保,未来增长空间广阔。“大健康”板块则通过市场份额提升、利润率回升以及产品升级和多元化布局,具备高业绩弹性。

主要内容

2016年业绩回顾与业务展望

一、事件概述

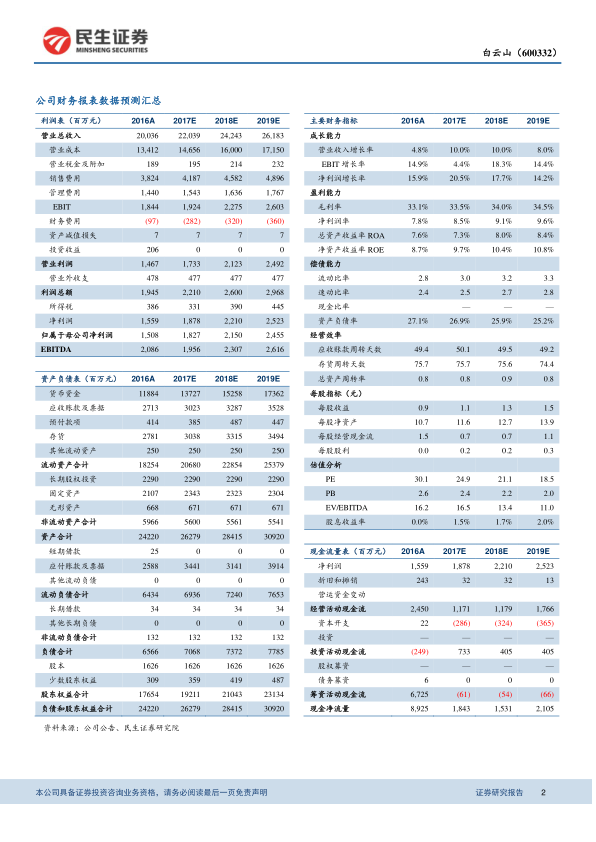

- 白云山于2017年3月16日公布2016年年报,实现营业收入200.3亿元,同比增长4.76%。

- 归属于上市公司股东的净利润为15.08亿元,同比增长15.97%。

- 扣除非经常性损益后归属于上市公司股东的净利润为10.71亿元,同比下降5.11%,主要受上半年医药工业表现影响。

- 每股收益(EPS)为1.075元。

二、分析与判断

- 公司业绩符合预期,各项业务发展有望提速

- 公司营业收入保持平稳增长,其中“大南药”板块增速较上半年明显回升,医药工业有望重回增长轨道。

- 净利润的较快增长主要得益于政府补助和利息收入等非经常性收益的显著增加。

- 扣非后净利润同比小幅下降,但第四季度扣非净利润同比增长19.23%,表明公司业绩已恢复较快增长势头。

- 报告认为,“大南药”板块低谷回升趋势明确,“大健康”业务业绩弹性空间大,各项业务发展提速将在2017年有所体现。

核心业务板块深度分析

营销整合+重点品种培育,大南药板块具备增长潜力

- 公司医药工业产品线丰富,拥有众多中药独家品种、完整的抗生素产业链以及金戈等新开发大品种。

- 金戈、滋肾育胎丸、舒筋健腰丸等重点品种增长迅速,增速均超过70%,其中金戈销售收入达到4亿元,已成为公司第二大品种。

- 活心丸、昆仙胶囊、蛇胆川贝软胶囊以及小儿七星茶等多个独家或潜力品种新近纳入2017年医保目录,进一步丰富了重点品种储备。

- 随着公司对医药工业重视程度的提升,在营销整合和重点品种培育方面存在较大提升空间,预示“大南药”板块未来具备较大增长潜力。

市场份额和利润率齐升,大健康板块具备高业绩弹性

- 王老吉实现净利润4.32亿元,同比增长10%。

- 毛利率下降3.63个百分点,可能与加大促销力度导致成本上升有关,对收入和利润造成一定影响。

- 预计未来随着与加多宝的促销竞争趋于稳定,利润水平有望回升。

- 公司在北方等薄弱市场销售增强,市场份额有望逐步提升。

- 公司还推出了低糖及无糖新品,实现产品升级,并向核桃露等其他饮料市场扩展,持续强化健康产业发展。

三、盈利预测与投资建议

- 预计公司2017-2019年每股收益(EPS)分别为1.12元、1.32元、1.51元。

- 对应市盈率(PE)分别为25倍、21倍、18倍。

- 首次覆盖,给予“强烈推荐”评级。

四、风险提示

- 药品降价幅度过大。

- 重点品种销售不及预期。

- 凉茶市场表现低迷。

总结

白云山(600332)在2016年年报中展现出业绩触底反弹的积极态势,尤其在第四季度扣非净利润实现显著增长,预示着公司已走出业绩低谷,步入加速发展期。公司“大南药”板块通过营销整合和重点品种培育,多个核心产品销售强劲,并有新品纳入医保,增长潜力巨大。“大健康”板块的王老吉虽面临短期促销压力,但市场份额有望提升,并通过产品升级和多元化布局,具备高业绩弹性。综合来看,公司未来业绩增长可期,首次覆盖给予“强烈推荐”评级,但需关注药品降价、重点品种销售及凉茶市场表现等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用