恩华药业(002262)

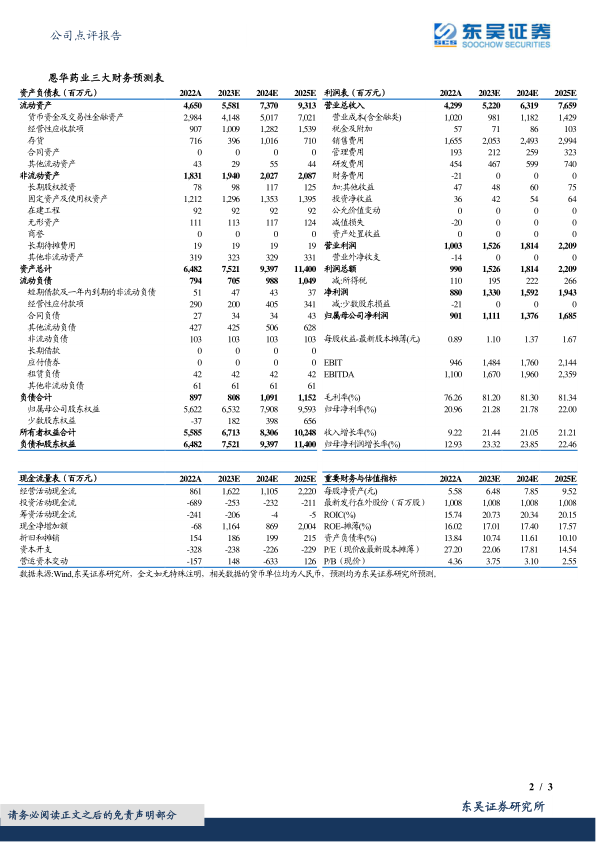

业绩稳健增长,麻药产品表现亮眼:1H23公司实现营收24.0亿元(同增20.0%,下同),归母净利润5.4亿元(+21.7%)。2Q23收入12.2亿元(+21.1%),归母净利润3.2亿元(+22.6%)。预计1-3Q23归母净利润8.2-9.6亿元(+10-30%)。拆分:1H23,麻醉类药品12.7亿元(+29.7%),依托咪酯、咪达唑仑和“羟瑞舒阿”等品种放量为主要驱动因素。商业板块2.9亿元(+27.3%),精神类药品5.5亿元(+2.0%),神经类药品0.7亿元(-12.4%)。关键比率:2Q23,毛利率74.2%,净利率26.1%,销售费用率29.6%,研发费用率10.5%,管理费用率3.6%。

研发持续推进,多品种将进入后期:公司目前共有25个在研创新药项目,II期临床研究项目1个(NH600001乳状注射液),开展I期临床研究项目6个(NH112、NH102、NH130、Protollin鼻喷剂、NHL35700、YH1910-Z02),预计2023年下半年递交新药临床申请的项目3个。在重点仿制药产品研发及一致性评价方面,富马酸奥赛利定注射液及依托咪酯中/长链脂肪乳注射液(10ml:20mg)获批上市;在研仿制药项目43个,其中仿制药申报生产在审评项目6个(盐酸阿芬太尼注射液(5ml:2.5mg)、地佐辛及注射液、普瑞巴林胶囊、氯硝西泮注射液、盐酸咪达唑仑口服溶液(5ml:10mg、10ml:20mg)、拉考沙胺注射液)。

增长逻辑通顺,估值仍有上行空间:1)公司2023-25年增长中枢有望达20-25%,新产品上市驱动业绩加速,业绩增长确定性、持续性较强;2)高毛品种驱动增长,原依托咪酯、咪达唑仑价格较低,镇痛新药价格较高,品类拓展+定价提高+销售人均单产提高=盈利能力提升,利润增速有望高于收入;3)公司目前估值仍为近10年估值中枢偏下的位置,随着业绩持续释放、奥赛利定放量,以及创新药NH600001(2期)+35700(1期完成)进入后期,经营质量提升+科技属性体现+高壁垒赛道稀缺性体现,驱动估值上行。

盈利预测与投资评级:我们维持对公司2023-24年归母净利润的预测,为11.1/13.8亿元。基于对麻醉类新产品放量的测算,将2025年归母净利润由17.6亿元下调至16.9亿元,当前市值对应PE为22/18/15倍。由于:1)新品上市,驱动业绩加速;2)镇痛药物矩阵初成,创新药即将进入后期;3)高壁垒赛道稀缺标的;4)集采利空出清,长逻辑通顺,维持“买入”评级。

风险提示:新药放量不及预期,带量采购风险,竞争恶化风险

微信扫一扫-立即使用

微信扫一扫-立即使用