珍宝岛(603567)

事件: 公司今年六月发布两则重要公告: 一、 2021 半年度业绩预告, 公司预计 2021H1 实现归母净利润 2.40-2.78 亿元,同比增速在 30.13%-50.54%; 二、 公司拟与持股 5%以上股东龙鹏投资及其他非关联方共同投资特瑞思,其中公司投资 4 亿元, 占股比例为 16.67%。 公司基本面呈积极变化趋势,各项主营业务企稳向上,同时快速向创新药领域拓展,值得重点关注。

中药板块发展势头良好。 中药制剂是公司营收占比最大的板块, 2020 年销售额达 19.80 亿元。 注射用血塞通和血栓通胶囊为公司基于三七的药用价值开发的中成药, 舒血宁注射液为公司基于银杏叶的药用价值开发的中成药,三个产品主要用于心血管疾病的预防和治疗。 注射用血塞通经过二、三级医院的积极推广和眼科市场的开拓,销量有望维持稳定增长; 血栓通胶囊为公司独家产品,目前处于快速放量阶段;舒血宁销量也逐步企稳。同时, 公司也在积极培育新的业绩增长点,复方芩兰口服液作为公司独家产品,有望持续高增长。 总体来看, 中药板块整体有望保持良好增长态势。 公司中药材贸易业务主要集中在亳州中药材交易中心, 该交易中心以大卖场为主体, 对接中药材主产区一手货源,具有品类丰富、价格优惠、货源充足等诸多优势。同时,公司通过互联网构建了完整的中药材现代市场流通体系。 目前,亳州中药材交易中心运营情况良好,未来有望拉动中药材贸易规模的逐步扩大。

积极布局生物创新药。 特瑞思是吴幼龄博士创办的一家生物创新药公司。目前共有 11 项在研药物, 其中 3 项产品已获批临床。 TRS003——贝伐珠生物类似药是全球第一个被美国FDA 获批做可互换Ⅲ期临床的单克隆抗体生物类似药, 目前正在进行国际多中心临床Ⅲ期, 预计明年进行中美双报; ADC药物选定 CD20 作为靶点,用于治疗复发或难治性非霍奇金淋巴瘤, 目前正在进行 I 期临床,预计今年下半年扩展 II 期临床,计划 II 期完成后申报附条件上市,有望成为国内第一个上市的CD20-ADC 药物。 另外, 特瑞思在工艺技术和规模生产上具备很大优势, 拥有中国首个符合国际 cGMP 标准的商业化生物药生产基地( 4x5000L=20000L), 能够在保证生物药质量的同时降低成本。在优秀的科学家团队的带领下, 特瑞思有望成为一家面向全球的生物创新药企业。 珍宝岛通过对特瑞思的股权投资,能够快速切入生物创新药领域,并且未来有望依托特瑞斯的平台开展更多创新药的研发布局。

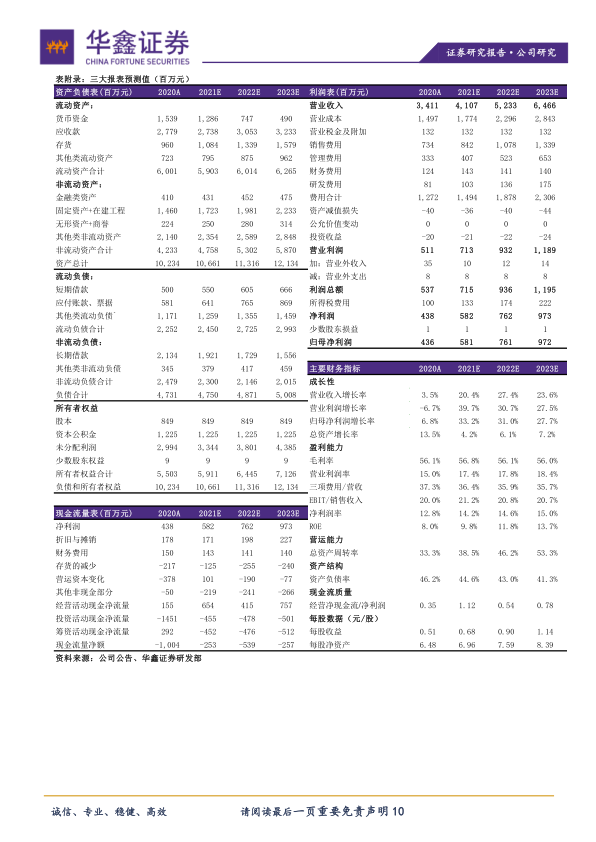

盈利预测: 我们预测公司 2021-2023 年实现归属于母公司净利润分别为 5.81 亿元、 7.61 亿元、 9.72 亿元,对应 EPS 分别为 0.68 元、 0.90 元、 1.14 元,当前股价对应 PE 分别为24.6/18.8/14.7 倍, 我们看好公司的发展态势, 首次覆盖,给予“推荐”评级。

风险提示: 行业政策风险; 应收账款管理风险; 药品研发失败风险。

微信扫一扫-立即使用

微信扫一扫-立即使用