珍宝岛(603567)

事件

珍宝岛股份发布公告:公司发布2023年限制性股票激励计划草案。拟向激励对象授予股票数量256.03万股,占公司股本总数0.27%。激励对象包括公司董事、高级管理人员及核心业务骨干人员等29人。

投资要点

股权激励核心人才,彰显长期发展信心

区别于2022年限制性股票激励计划,本次限制性股票激励计划针对公司层面的业绩考核目标为在2023-2025年三个会计年度,公司净利润分别达成6.50亿元、8.45亿元、10.98亿元。本次激励计划考核目标清晰,彰显了公司对业绩增长的信心,有望进一步调动公司员工的积极性,有效地将股东利益、公司利益和员工个人利益结合在一起,切实推动公司加速发展。

影响逐步消化,制剂板块迎放量期

2022年公司营收42.19亿元,同比增长2.17%;归母净利润1.85亿元,同比下降44.18%。其中中药制剂营收8.72亿元,同比下降35.23%;生物制剂营收0.56亿元,同比下降29.50%,主要系医药行业政策、社会环境等多方面因素影响,部分原料药材价格上涨所致。化学制剂营收1.22亿元,同比增长39.06%,主要系扩大防疫类产品销售规模所致。公司积极完善产品临床循证和用药经济性等研究,强化产品学术证据研究,加快心脑血管和呼吸领域口服产品的布局和推广,重点推进医疗渠道百城千院和零售渠道医药连锁百强深度合作,快速拓展医疗和零售终端。预计复方芩蓝口服液、血栓通胶囊等重点品种将持续推动公司制剂产品销售增长。

中药、化药板块稳步推进在研管线。

中药创新药领域,中药研发方面,1个中药创新药研发稳步推进中;古代经典名方新药,已经完成研究,即将申报生产。化药创新药领域,现有4项创新药项目,其中ZBD1042项目作为神经氨酸酶抑制剂,用于预防和治疗流感病毒感染,已在美国完成I期临床试验,国内已完成I期临床桥接试验,结果安全性良好,目前准备启动II期临床试验;抗肿瘤1类创新药HZB1006、HZB0071分别处于I期临床研究和申报IND阶段。

盈利预测

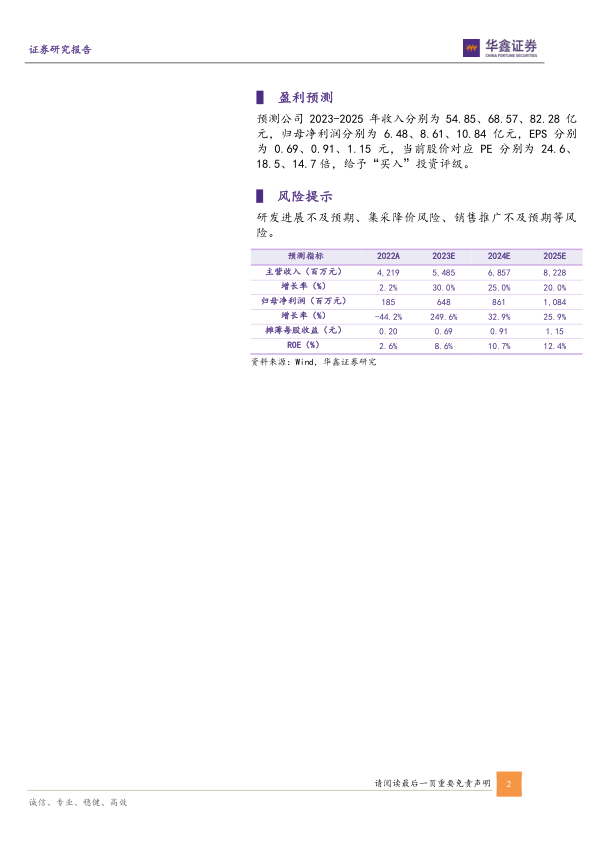

预测公司2023-2025年收入分别为54.85、68.57、82.28亿元,归母净利润分别为6.48、8.61、10.84亿元,EPS分别为0.69、0.91、1.15元,当前股价对应PE分别为24.6、18.5、14.7倍,给予“买入”投资评级。

风险提示

研发进展不及预期、集采降价风险、销售推广不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用