中心思想

重组与资产注入提升公司价值

本报告的核心观点是,未名医药通过重组引入优质医药资产,显著提升了盈利能力和市场竞争力。同时,公司未来私有化预期强烈,未名集团旗下资产注入预期也将进一步增强公司价值。

EV71疫苗放量与业绩增长

北京科兴的EV71疫苗上市后迅速放量,为公司业绩带来明显增厚。此外,公司原化工板块业务稳定,为上市公司贡献稳定现金流。

主要内容

1. 重组上市,引入优质医药资产

1.1 资产重组,引入优质医药资产

2015年10月20日,万昌科技通过反向收购未名生物(厦门北大之路)更名为未名医药,实现了优质医药资产的注入,包括厦门未名(鼠神经因子)、天津未名(干扰素)以及参股公司北京科兴(疫苗)。重组后,公司的盈利能力和市场竞争力得到显著提升。

1.2 原化工业务板块—— 业绩稳健,为公司提供稳定现金流

原化工板块(万昌科技)主营农药和医药中间体,是全球最大的原甲酸三甲酯和原甲酸三乙酯生产企业。凭借先进技术和成本优势,与多家知名企业建立了长期合作关系,为上市公司提供稳定现金流。2015年销售收入和净利润分别为3.67亿元和0.89亿元,预计2016年保持稳定。

1.3 未名生物——鼠神经药物临床优势明显,未来有望保持高速增长

未名生物的主要产品为注射用鼠神经生长因子(恩经复),是世界上第一支获准正式用于临床的神经生长因子药品。相比于其他神经修复药物,鼠神经生长因子临床优势明显,市场前景广阔。

1.3.1 神经修复药物种类多,适用范围广

神经损伤修复类药物在临床上适用范围较广,包括化学药和生物制品两大类。生物制品主要包括小牛血清去蛋白、小牛血去蛋白提取物、脑蛋白水解物、单唾液酸四己糖神经节苷脂、脑苷肌肽、鼠神经生长因子等。

1.3.2 鼠神经生长因子临床优势明显,市场格局四分天下

鼠神经生长因子直接作用于神经生长和修复,临床优势明显。目前国内拥有鼠神经生长因子批文的企业有4家,分别是未名医药、舒泰神、丽珠集团和武汉海特。

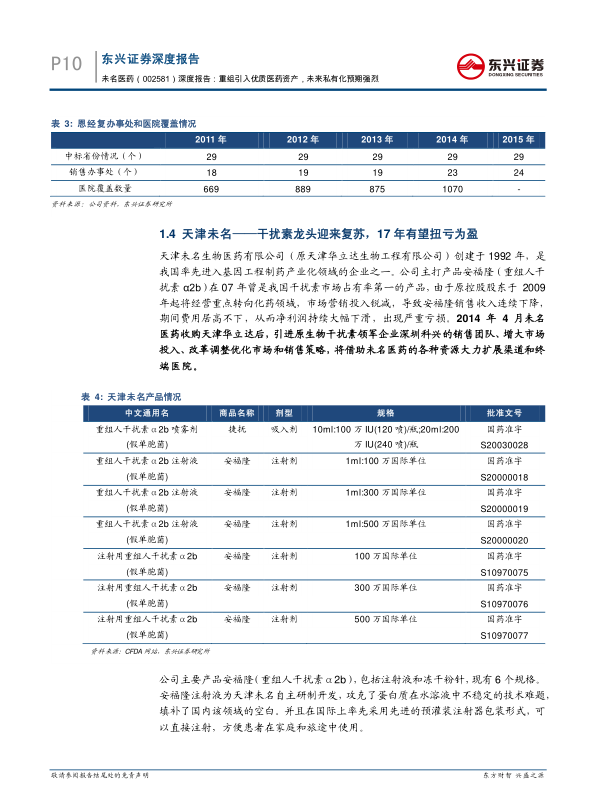

1.4 天津未名——干扰素龙头迎来复苏,17年有望扭亏为盈

天津未名生物医药有限公司是我国率先进入基因工程制药产业化领域的企业之一。主打产品安福隆(重组人干扰素α2b)在07年曾是我国干扰素市场占有率第一的产品。2014年4月未名医药收购天津华立达后,加大市场投入,改革调整优化市场和销售策略,有望扭亏为盈。

1.5 北京科兴—研发实力强大,EV71疫苗放量明显

北京科兴生物制品有限公司是由科兴控股(香港)有限公司、未名生物医药有限公司(参股26.91%)合资组建的生物高新技术企业。

1.5.1 北京科兴—研发实力强大,多个产品填补国内空白

北京科兴自2001年成立以来,不断研发出技术水平先进、品质优良、满足国内以及全球疾病防控需求的新疫苗,多个产品填补国内空白。

1.5.2 重磅产品——肠道病毒71型(EV71)疫苗上市

肠道病毒71型(EV71)感染可引起多种疾病,其中以手足口病(HFMD)最为常见。北京科兴的EV71疫苗已于2015年12月获得疫苗批文,并于16年7月上市销售。

1.5.3 EV71疫苗上市即放量,北京科兴三季度业绩反转

EV71疫苗在7月上市销售后,放量迅速,7个月批签量460万支。北京科兴三季度业绩出现反转,单季度盈利6667万。

1.5.4 EV71疫苗市场空间预测

未来随着疫苗接种率的提高,我们预测北京科兴EV71疫苗单品2017-2019年实现净利润3.89亿、6.05亿以及7.27亿元,以公司参股26.91%计算,未来三年业绩贡献1.05亿、1.63亿和1.96亿元,业绩增厚明显。

2. 科兴回归预期强烈,私有化时间点临近

2.1 事件回顾

2016年2月1日科兴生物(SVA)公告披露收到私有化要约,随后未名医药也发布公告,宣布组成买方团向科兴生物(SVA)董事会及特别委员会提出私有化要约。

2.2 私有化进程分析

随着公司相关工作持续进行,私有化的进程已逐渐明朗,并且根据目前两买方团的渊源关系,双方深度合作共同推进仍是私有化进展主旋律。

3. 未名集团资产注入预期强烈

3.1 安徽未名——实力强劲的抗体药物研发和生产基地

安徽未名位于合肥半汤生物经济实验区内,主要投资建设全世界最大的抗体药研发和生产基地。

3.2 江苏未名——胰岛素原料药和制剂孵化中心

江苏未名于2012年8月在江苏常州成立的,以研发生物类新药为基础,生产、销售重组人胰岛素及其类似物为主营业务。

3.3 北戴河国际健康城——打造健康产业示范园区

2015年8月,北戴河新区与北大未名生物工程集团签署协议,双方将以PPP模式合作开发北戴河生命健康产业创新示范区国际健康城。

3.4 湘雅健康谷——大型健康服务业综合体

16年1月,未名集团同中南大学湘雅医院合作建设的国内首个以健康管理为核心的大健康服务业综合体“湘雅健康谷”项目在长沙正式启动。

4. 估值讨论

采用分部估值法,公司目前市值160亿左右,估值合理。18年整体市值约为204亿,对应股价30元;同时若考虑未来干扰素板块扭亏、科兴私有化预期以及未来集团资产注入,公司目前市值具有较大弹性空间。

5. 盈利预测

公司主营业绩稳健,参股公司EV71疫苗放量明显以及私有化和集团注入预期强烈,不考虑未来私有化资产注入,我们预计16-18年归属于上市公司股东净利润分别为4.21亿元、5.49亿元和6.85亿元,增速分别为68%、31%和25%,每股收益分别为0.64元0.83元和1.04元。

6. 风险提示

鼠神经因子低于预期;私有化进程受阻

总结

核心竞争力与增长潜力

未名医药通过资产重组和引入优质医药资产,构建了强大的核心竞争力。EV71疫苗的放量、鼠神经药物的稳定增长以及未来私有化和资产注入的预期,都为公司带来了巨大的增长潜力。

投资评级与未来展望

基于公司稳健的业绩和良好的发展前景,东兴证券首次覆盖,给予公司“强烈推荐”评级。未来,随着公司各项业务的协同发展和资本运作的推进,未名医药有望实现更大的价值提升。

微信扫一扫-立即使用

微信扫一扫-立即使用