江苏吴中(600200)

投资要点:

扣非归母净利润显著改善。公司24H1营收12.07亿元/yoy+9.62%,归母净利润为0.24亿元/yoy-10.75%,扣非归母净利润为0.11亿元/yoy+417.83%。单Q2营收5.03亿元/yoy+2.92%,归母净利润为0.19亿元/yoy+2679.03%,扣非归母净利润为0.13亿/yoy+418.51%。24H1毛利率为29.15%/yoy+1.23pct,净利率为2.03%/yoy-0.36pct,销售费用率/管理费用率/研发费用率分别为17.4%/4.89%/1.70%,同比变化为yoy-0.13pct/+0.12pct/+0.15pct。24H1扣非归母净利润显著改善主要系:公司医美板块聚乳酸面部填充剂AestheFill艾塑菲于2024年4月正式上市销售,医美板块实现毛利6640.74万元。

引领高端医美创新,构筑研发与市场双驱动发展。24H1公司在医美板块的成果如下:1)快速推进AestheFill艾塑菲的销售推广工作。2024年4月,公司召开AestheFill艾塑菲首发机构发布会,观看直播人数高达208.2万人,曝光人数达到约1200万人。2024年6月,公司于中国苏州举办AestheFill艾塑菲全国品牌上市峰会,进一步加强在医美业界的品牌影响力。2)加大研发投入,以合成生物技术平台为核心发展新质生产力,公司持续深耕重组胶原蛋白领域,依托中凯生物制药厂在重组蛋白药物领域的研发和产业化基础,并通过多元化手段积极引进外部的前沿技术。3)快速组建经验丰富、执行能力一流的研产销团队。24H1公司围绕研发、生产、营销三个环节不断引入高端人才。4)深入推进全管线产品平台战略,通过多元化手段持续扩充产品管线。2024年6月,吴中美学与北京丽徕科技有限公司签署了投资协议,并取得丽徕科技注射用透明质酸钠-多聚脱氧核糖核苷酸(简称“PDRN”)复合溶液产品的独家权益。

公司具备三大核心优势。1)研产销全产业链优势:吴中医药已构建起一个涵盖基因药物、化学药物与现代中药的研发、生产和销售的全产业链,并形成了以抗感染类/抗病毒、免疫调节、抗肿瘤等为核心的产品群。同时,公司具备自营终端、配送、招商、OTC、电商等多种销售模式,销售渠道覆盖全国。2)品牌优势:悠久的企业历史和深厚的文化沉淀构成了江苏吴中稳固的市场地位及品牌优势,拥有广泛的客户基础和较高的市场影响力。3)管控优势:公司以信息化系统为支撑,扁平管理模式,集中发挥管控优势,提升公司管理运营效率和市场竞争力。

盈利预测与投资建议

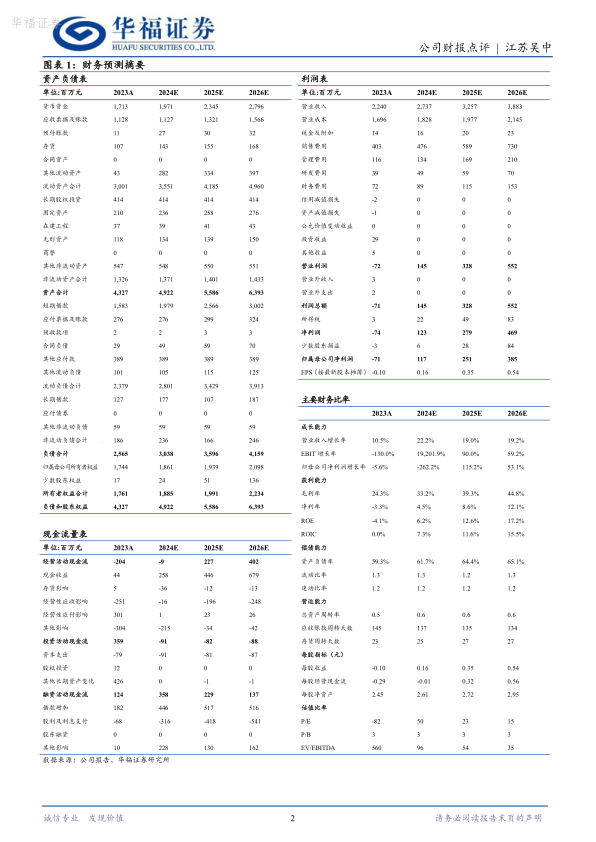

考虑到公司医药业务增长略不及预期,医美上市后表现良好,我们下调对公司2024-2026年收入的预期为27.37/32.57/38.83亿元(前值24-25年的预期为28.70/33.50亿元),调整归母净利润为1.17/2.51/3.85亿元(前值24-25年的预期为1.21/2.01亿元),对应PE为51/23/15倍,维持“买入”评级。

风险提示

行业竞争加剧,新产品上市不及预期,医美消费需求不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用