中新集团(601512)

投资要点:

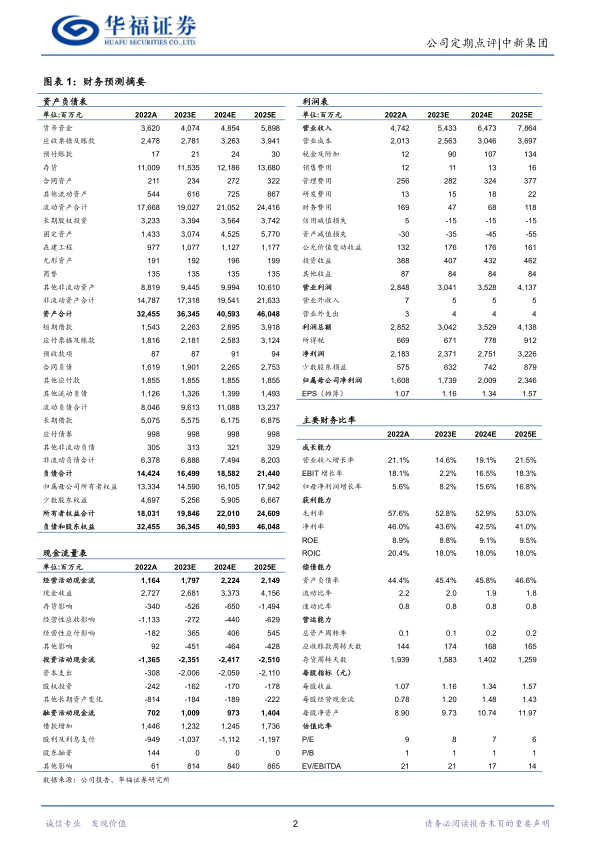

事件:公司发布2023年半年报,2023H1实现营收19.1亿元,同比-21.15%;归母净利润7.71亿,同比-8.47%。分季度看,2023Q2单季营收9.8亿元,同比+5.15%;归母净利润3.54亿元,同比+43.90%。

绿能业务表现亮眼,23H1利润总额同比高增近170%。公司以园区开发运营为核心主业,以产业投资和绿色发展为两翼板块。分板块看,23H1公司园区开发运营/绿色公用/产业投资业务利润总额为7.90/2.54/1.60亿元,分别同比-40.07%、+169.55%和+104.15%,公司绿能和产投业务同比高增,有力支撑公司业绩。其中园区开发运营利润总额同比下滑主要系公司中新苏滁、中新嘉善本期园区开发业务减少,此外中新智地上年同期处置子公司股权投资收益增加及根据土增新政后的清算结果调整已计提税金差异,而本期无类似业务。

23H1毛利率降低净利率增加,持续强化产投能力。23H1公司销售毛利率52.54%,较同期-7.31pct;销售净利率47.40%。较同期+2.12pct。主要系公司23H1投资净收益和公允价值变动净收益同比+1.75亿元。此外公司持续强化产投能力,截至23H1公司已认缴近40亿元,拉动各园区项目投资总规模570亿元。科创直投方面合计投资5亿元,拉动总投资55亿元。

上半年收购舒城新能源和长丰杰能,分布式光伏有望持续放量。2023M3公司子公司中新绿能收购舒城新能源100%股权;2023M5收购长丰杰能100%股权。截至2023H1中新绿能及中新春兴、中新旭德等参股公司累计并网170MW,在建65MW,储备500MW。公司计划2025年并网2GW,若规划能够顺利实现,预计23年下半年分布式光伏有望持续放量。此外上半年公司和新加坡益阁新能源、双杰电气等行业内知名企业成立合资公司,助力公司光伏拓展。

盈利预测与投资建议:我们预计23-25年归母净利润分别为17.39、20.09和23.46亿元,对应PE分别为7.9/6.9/5.9倍,给予公司23年11倍估值,对应目标价12.76元。维持“买入”评级。

风险提示:土地出让节奏放缓风险;新能源项目建设不及预期风险;政策风险;产业招商竞争激烈风险;研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用